桃源养老营运成本正常化调整

桃源养老营运成本正常化调整

很多时候,护理院的财务报表往往是为了反映管理层不同的目的而准备的。比如,民营非营利性护理院可能出于各种原因而调节企业的账目,从而使利润看起来更高或更低。又如,我们经常听到企业哭诉生意难做,赚不到钱。苏州卫生区调研数据显示,2014年,苏州市23家民办护理院总业务收入为2031.3万元,支出为2512.7万元。23家民办护理院总体亏损991.7万元,其中盈利与亏损的护理院数量分别为12家和11家,如表15-27所示。

表15-27 2014年苏州市民办老年护理院盈亏情况

资料来源:苏州市卫生局调研数据统计。

我们发现在受调研的23家民营护理院中,一半的护理院处于亏损状态,收支结余大于100万元的护理院也只有一家。该调研的结论告诉我们护理院行业是一个投资大、收益慢的行业,投资要谨慎。但事实是否真是如此呢?截至2018年,你突然发现苏州的护理院数量已经增长了一倍。难道现在的社会资本那么喜欢做慈善吗?还是护理院对其盈亏情况有所隐瞒?

估值分析师在对目标护理院进行估值的时候,应该分析和考虑对目标医疗机构历史财务报表进行相应的正常化调整,以反映一个正常化的收益。正常化调整的主要目的就是为了体现护理院的真实经济情况。

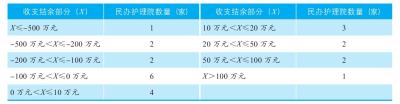

回到上面这个案例,如果华评咨询希望更加准确地体现一个合法合规的桃源养老的公允市场价值,就应该对营运成本进行正常化调整。正常化调整的目标主要放在护理院人员的配备方面。我们假设桃源养老完全按照护理院基本标准的要求,那么桃源养老人员配备如表15-28所示。

表15-28 桃源养老人员配备 (单位:人次)

调整后的人员配备极大地影响了桃源养老的人工成本,从而将桃源养老2019~2023年的经营利润从正常化调整前的1766万~1966万元降到调整后的-1563万~-1363万元。正常化调整后,自由现金流为负值,我们无法采用折现现金流法来给桃源养老估值。这时,估值分析师可以考虑采用成本法来估值。