4.5 现金流量表

4.5 现金流量表

不准确地讲,现金流量表是资产负债表上货币资金从期初到期末的运动轨迹,记录了企业一路走来,钱是怎么散出去、怎么流进来的。“千金散去还复来”,该花的钱当然要花,关键是有没有从客户那里流入。

4.5.1 经营活动现金流

经营活动现金流,顾名思义,就是企业日常经营过程中产生的现金流入流出。流入主要包括:销售商品、提供劳务收到的现金;收到的税收返还;收到的其他与经营活动有关的现金。流出主要包括:购买商品、接受劳务支付的现金;付给职工以及为职工支付的现金;支付的各项税费。

“销售商品、提供劳务收到的现金”一项,可以将它同利润表中营业收入总额相对比,以大致判断企业现款销售率,高收现率通常表明企业产品定位正确、适销对路。“购买商品、接受劳务支付的现金”一项,可用于成本分析,将企业主营业务成本与购买商品、接受劳务支付的现金相比较,可以认识到企业目前所面临的付款压力、结算地位、商业信用。“付给职工以及为职工支付的现金”结合期初期末“应付职工薪酬”科目可以推算企业薪酬发放情况(付给职工以及为职工支付的现金-期初应付职工薪酬+期初应付职工薪酬=当期发生的薪酬支出),间接判断企业经营效益。“收到的其他与经营活动有关的现金”项目反映除主营业务以外其他与经营活动有关的现金活动,一般说来,该项目金额较小,但是极易成为现金流量表舞弊隐身之地,常常与其他应收款科目配合虚增经营现金流。

相对于净利润而言,企业的经营活动现金净流量更能反映企业真实的经营成果。企业有盈利,然后就要看这些利润对应的是现金增加还是非现金资产增加,即现金流问题。

如果企业经营活动产生的现金净流量长期低于营业利润,表明企业利润质量较低,即利润集中于难以变现(可能子虚乌有)的资产上面。投资活动产生的现金净流量与投资收益、企业现金流量净额与净利润也有类似关系。

我们暂不考虑三项费用来分析一下现金流:100万元的信贷资金投入周转1次,毛利率1%,变成了101万元现金,其中毛利1万元,这样的盈利质量就非常好,下一次循环可以投入的本金就是101万元,周转10次,变成110万元……周转100次,变成270万元……,如果第101次交易中,270万元投入,收入273万元,但是收入中只收到73万元现金、200万元是应收账款,那么企业下一个循环可用资金就是73万元,再周转一次毛利就只有0.73万元,经营就会萎缩。经过这101次交易,企业形成了17492万元收入,17319万元成本,173万元的毛利。经营现金流净额=毛利(173万元)-应收账款增加额(200万元)=-27万元=期末现金(73万元)-期初现金(100万元),也就是企业从期初的100万元现金,经过一系列的运营,最后现金流减少了27万元。账面有上亿元的收入,上百万元的利润,但是企业的现金只有73万元,根本无法偿还100万元贷款本息。企业的日常经营是由千百次的交易构成,100次交易中有一次交易应收账款出现问题,那么企业资金链就可能断裂。

这个案例还能说明很多其他问题。在一个企业的发展过程中,企业主就是靠一次一次的交易,从小到大,滚雪球式的积累,在这个过程中,不断地犯下各种小错误、小亏损,从而积累了足够的商业智慧,才不至于在成功以后犯大错误。在家族企业中,摆在接班人面前的是,需要不断地做决策,这些合同金额很大,没有足够的经验,一个错误可能足以败光所有积累,甚至负债累累、身陷囹圄。笔者在信贷审批中见过了不少这种案例。另一个启示,有了毛利,到底选择大客户还是小客户?做大客户往往需要垫资,赚的都是应收账款,一旦有变,往往资金链就出问题。

一般信贷分析时,主要看经营活动净现金流是否为正数,其实这是不准确的,大于零只能保证企业进行简单再生产,这种状态不能为企业扩大投资提供货币支持。企业经营活动产生的现金流不仅要大于零,而且要补偿当期非现金损耗成本(如机器设备折旧)之后仍然大于零,这才是良性状态。分析净现金流的时候,还要结合资产负债表的各个科目。以经营性现金流量减少为例,若是因为产成品大量积压引起的,这预示着企业经营存在风险隐患;若是因为公司为完成大额订单而大量釆购原材料或是季度性收购等原因导致的,说明公司未来将有大额现金流入,其趋势向好。以经营性现金流量增加为例,经分析是因为应收票据、应收账款的减少造成的,深入分析,可能是企业贴现、保理等金融业务带来的,实质上是企业筹措资金的一种形式,并不能改善企业经营活动的获利能力和收益质量。

4.5.2 投资活动现金流

投资活动现金流反映公司投资活动所发生的现金流。涉及科目主要有投资、固定资产、无形资产等几项,这些项目增加会导致投资活动净现金流量减少,反之收回投资、处置固定资产、无形资产及取得投资收益收到现金会导致投资活动净现金流量增加。

投资活动产生的现金流量小于零,企业投资活动所需资金就会出现缺口,其常见的解决方式就包括:一是挤占经营活动现金;二是额外贷款融资或者拖延债务支付。我们要考虑其投资活动是否合理,是否符合企业发展战略?投资活动现金流量大于零的企业,我们又要考虑,是企业收到投资收益?提前撤回投资?到期收回?还是不得不变卖资产以应付经营和偿债需要?不同情况有不同的风险。

4.5.3 筹资活动现金流

筹资活动现金流是指导致企业资本及债务发生变化的活动所产生的现金流量。涉及的科目主要有短期借款、长期借款、应付债券、应付股利、实收资本、资本公积等,这些项目的增加会导致筹资活动现金净流量增加,反之减少。

分析筹资活动产生的现金流量是否正常,关键是要看企业的筹资活动的动机,是企业管理层为了扩大投资和经营活动的主动行为,还是企业投资活动和经营活动失控而不得已而为之?筹资活动产生的现金流量小于零,有可能是企业本期集中还债、分红,也可能是企业经营和投资活动现金流量好转,有能力主动偿还债务,也有可能是企业没有什么好的项目,在投资和扩张方面没有更好作为的表现。所以指标分析,不是看大于零、小于零,而是要具体问题具体分析。

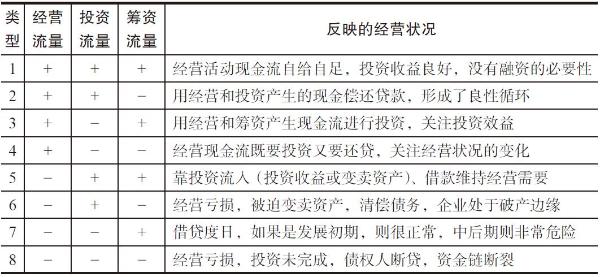

表4-2是三类现金流的组合分析。要注意的是,分析现金流要结合企业所处的发展阶段,同样的现金流组合在不同的阶段其含义截然不同。例如类型7,公司创立初期或者项目建设期,需要源源不断地投入,借贷度日很正常,如果是企业处于稳定期,或者项目进入运营期,这就非常不正常了。

表4-2 现金流组合一览表