4.6 财务指标分析

4.6 财务指标分析

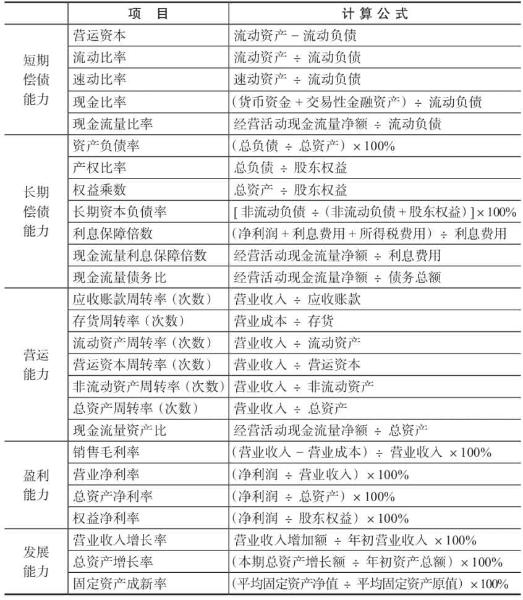

财务指标非常多,将财务三表导入模板,可以生成几十个指标。主要财务指标见表4-3。

表4-3 主要财务指标及其计算公式

选择哪些指标进行重点分析呢?不同的信贷人员有不同的答案。通常来说,短期贷款肯定是关注流动性,随着期限的增加,要更加关注资产负债率和盈利指标。此外,越高级的指标,准确性越差,如净资产利润率,等于销售净利润率×资产周转率×权益乘数,包含了太多的项目,容易造成计算误差。下面以毛利率和资产负债率为例进行指标分析。

4.6.1 毛利率

毛利是营业收入和营业成本之间的差额,毛利减去三项费用就是利润。三项费用中就包括借款利息支出。偿债能力,具体化就是还本付息,如果企业没有足够的毛利空间,那么正常付息就没有保障。反过来,我们判断企业能够承担多少债务,要看企业有多少毛利。短期内,企业可以不计提折旧、推销,找过桥资金,甚至变卖资产还债,但是长期偿债能力还是要看利润。

毛利是表示每一元营业收入扣除营业成本后,有多少钱可以用于支付各项期间费用,以及形成盈利。毛利代表了企业的商业模式,有了正的毛利空间,这个商业模式才可持续,“星星之火,可以燎原”,改进运营效率,降低运营成本,最后形成净利润。毛利空间足够大就可以吸引资本,增加负债,进而加杠杆扩大利润。如果毛利很低甚至为负数,那么这样的企业就没有存在的必要性,更不能介入授信。这样的企业再怎样加强管理、提升效率都没有意义。这样的企业可能人气很旺、顾客盈门,现金流规模也很大,但是不赚钱的生意肯定长不了。通常都说信贷上的财务分析,强调现金流,但前提是商业模式必须可持续,而不是资金空转。有的信贷客户,出现了贷款逾期,如何判断企业是暂时性的困难还是无药可救呢?主要就是毛利。如果企业还有毛利空间,银行通过贷款重组给予一定的宽限甚至额度支持,企业还有转机。如果企业已经没有毛利空间了,说明市场已经不需要这样的企业了,最好的办法就是尽快处置掉企业的资源,重新配置到其他更合适的市场主体。

在财务管理的定义中,毛利率是毛利与营业收入之比,毛利率是企业净利率的最初基础,毛利率不准确的话,其他指标就更没法分析了。贷款利率是利息与本金之比,毛利率和贷款利率不可比,因为分母不一样,贷款本金投入企业运营以后一年要周转很多次,形成远大于本金的营业收入。所以,低毛利率高周转率的企业也可以接受高贷款利率。例如某企业毛利率1%,贷款利率8%,假如贷款100万元,年利息支出为8万元。100万元的资金投入周转1次毛利1万元,周转10次毛利10万元,年周转次数越高,偿债能力越强。很多企业解释,毛利率太低是因为企业薄利多销、周转快,也就是这个道理。但是,如果周转率和毛利率都很低,则贷款的合理性就值得怀疑了。

如何正确分析毛利率?财务分析的常见思路是从行业到企业,一是对企业所属的细分行业进行准确归类,然后找准行业龙头企业。例如,通过上市企业的年报等渠道获取行业盈利模式和毛利率水平,通过近几年的行业平均毛利率变化来了解行业发展趋势。一般情况下,毛利率过高的现象不会持续(垄断行业例外),而平均毛利率逐年走低,可以说明行业竞争愈发激烈,或者产品生命周期已经接近衰退期。二是对行业内可比公司的毛利率进行多年度变化趋势分析,可以看到行业内竞争格局,各企业核心竞争力的高低。三是对企业自身毛利率的长时间变化趋势分析,可以判断企业发展趋势和存在的问题。分析毛利率还要结合企业在上下游的地位,通常来说,高毛利率往往意味着企业在产业链上拥有强势地位,企业通常会尽量占用上游客户的资金,也不会给下游客户很长的赊账期,其现金循环周期一般较小。当然也可能是企业宽松的信用政策导致了高毛利,结论可能截然不同,所以要分析因果关系。

毛利率太低会担心企业盈利能力,毛利率太高又会怀疑企业财务造假。毛利是收入和与收入相对应的成本之间的差额,收入本身就是容易造假的重灾区,成本核算更是个黑箱。总之,一个企业的毛利率远高于行业水平,必须有过人之处,否则,数据的真实性就值得怀疑。毛利率异常的企业,一般存在关联方企业配合造假,因此,信贷人员要对企业交易的公允性进行核查,判断交易的商业实质、结算条件、结算时间等,判断是否存在不合逻辑的交易行为。这里的方法还有很多,还要结合企业实体经营调查,很多造假光看报表是看不出来的,然而财务和经营都造假却很难办到。

4.6.2 资产负债率

资产负债率是负债与资产的比率,是判断长期偿债能力的重要指标。通常来说,资产负债率越低,企业偿债能力越强。

资产负债率越高,权益比重越低。企业资产里面有多少是负债资金,有多少是自有资金?这个问题很重要。假如年初企业资产100万元,负债99万元,当年企业经营不善,年末资产只剩80万元。通过增加投入,努力扭亏第二年可以让资产恢复到90万元,而如果放任企业自生自灭,经营就会继续恶化到资产只剩50万元。这时候股东会怎么办呢?其实资产变成90万元也好、50万元也罢对股东来说都是一样,因为偿还掉债务以后已经没有剩余留给股东。扭亏为盈花的是股东的钱,放任自流亏损的却是债权人的钱。股东很容易放弃企业,跑路了之。假如企业资产100万元,负债50万元,权益50万元,这时候企业做得不好,资产只剩80万元了,那么股东权益就会受损,变成30万元,如果经营继续恶化,资产只剩50万元了,股东权益变成零。所以在企业经营业绩不好的时候,股东有很强的动力去好好经营企业,因为亏损的是股东的钱。所以资产负债率很高的企业,股东权益占比很低,股东对企业的经营状况也不会很关心。实务中,很多投资人总是不断地从亏损企业或者盈利前景不佳的企业中抽逃权益资本,最后企业中基本上没有了股东权益,企业靠负债度日,破产了银行损失很大,破产与否投资人反而觉得无所谓。有恒产者有恒心,投入越多,越上心,也就越可能做好。比如项目贷款中的项目资本金比例、基金中的优先劣后资金比例、按揭贷款中的首付比例,这些都体现了相同的风险控制思路。

通常认为,100万元,有80万元负债,资产负债率80%,偿还负债还有20万元剩余。其实没这么简单,还要深入思考几个问题:第一,企业的负债仅仅就是账面罗列的80万元吗?会不会突然冒出很多债权人呢,比如隐性债务问题。第二,偿还掉80万元负债,企业早已无法正常经营,即包含了清算的思想。事实上,公司在清算的时候,清算费用、抵押债权人、税金等必须优先清偿。第三,贷款逾期了,资产还在不在?清算价值和持续经营假设下的价值一样吗?变现能力如何?按照会计准则,大部分资产按历史成本法入账,并不是市场价值,更不代表处置时的清算价值。有的资产根本就不能用于偿还债务,如待摊费用、递延所得税资产、高龄应收账款、滞销存货、无法收回的投资、固定资产损失等。资产方,从上到下,变现能力由强到弱。现金不会贬值,但是现金通常不易控制,转移财产很容易。应收账款与存货,通常来说,存货要先变成应收账款再变成现金,也就是为什么计算速动比率要扣减存货。从实际操作来看,企业贷款逾期的时候,应收账款往往收不回来,而存货还能够处置。固定资产,通常是房产、机器设备等,无形资产,如土地所有权,这些资产处置周期较长。

财务分析要结合经营分析,结论才不至于偏颇,很多发展迅猛、前景开阔的企业在其能力范围之内通过举债,投入报酬率高的项目,资产负债率虽然较高,但从长远来看非常有利;而一些规模小、盈利能力差的企业,其资产负债率可能很低,但并不能说其偿债能力强。企业的资产负债率高,是企业主动负债管理的结果,还是经营形势所迫?很多强势的企业,预收下游货款、应付上游货款都很高,造成了资产负债率很高,但是并非企业偿债能力不强。主动占用和被动拖欠,结论可能完全不一样,有的企业资产负债率高恰恰说明企业的商业信用良好,资产负债率低说明企业融资困难。最后,企业只有一个资产负债率,但是对于不同的债权人(有无优先权,有无控制资产)来说,保障程度是完全不一样的。

负债经营具有杠杆效应,在毛利率、周转率既定的情况下,适当提高资产负债率可以提高企业的资本收益率,从而提高投资人的回报。正因如此,很多老板有了一个商业点子(正的毛利),立刻迫不及待地放大杠杆,做大做强。例如汽车经销行业,投资人做一个4S店尝到了甜头,于是用自有资金再建店,通过贷款补充流动资金,再想方设法抽出自有资金继续建店,一元本钱要做两元的买卖,数年以后已蔚为壮观。问题就在于,市场有天花板,随着资本的进入,竞争加剧,毛利率在不断下降,而负债方的利率保持固定,企业的偿债风险就会越来越严重。如果进入新的行业,原有的商业经验、商业模式又行不通,风险更大。企业家总是有一种冲动,要挑战自己能力的边界,一个领域的成功,往往觉得能够复制到另一个领域,屡屡多元化投资,最后惨败。经济下行期,市场萧条期,企业成熟后期,企业正确的做法是去杠杆,降低资产负债率,否则不但无法取得投资收益,还容易出现资不抵债、破产清算。不会加杠杆的商人不是精明的商人,然而会主动去杠杆的商人则少之又少。

4.6.3 异常分析

除了毛利率、资产负债率,其他指标都可以这样分析。财务分析的重点就是挖掘并剔除异常资产、异常利润、异常交易,作者认为难点就是异常交易,特别是关联交易的识别。关联交易往往虚增企业经营业绩(贷款前),转移企业经营业绩(贷款后),导致财务报表信息失真。从报表角度来说,我们可以查阅财务报表附注,分析关联方构成,将企业各种交易明细表(营业收入明细、应收账款明细、投资明细)导出来,筛选哪些是关联交易,分析这些交易剔除以后,企业还有没有利润?如果报表附注披露不充分,我们还要识别关联方。面对单一的密密麻麻的单个指标,信贷人员经常感到麻木、枯燥,感到一切似乎很正常。一些指标异常,就像在华丽的外衣上发现了一个洞,这就是兴奋点,也常常成为财务深度分析的“切入点”,从这个口子查下去,发现一些深层次的问题,一下子就豁然开朗了,所有指标贯穿起来了。例如前面提到了,毛利率大大超过行业正常水平,这就是个异常点,值得深入推敲。所以,异常指标往往是分析的重点。