第七章 树长不到天上去

有时,关于是否应该购买成长股的争论让我感到很困惑。钱是通过买入未来价值比现在所支付的价格更高的东西的方式赚到的。由于过去是所有人可见的,所以买入未来盈利和过去盈利一样的股票,很少能获得高资本收益。每个人都能看到过去,因此,当某只股票盈利和上一年一样时,这只股票就已经被完全定价了。如果人人都能明显看出盈利持续增长的前景,这只盈利持续增长的股票也是已经被完全定价了。要想获得更高的资本回报率,唯一的方法就是买入大多数人当下看不太出其价值的股票。

每个买股票的人都想赚钱,没有什么比股票的广泛受欢迎更快扼杀赚钱的机会。这一点同样适用于成长股,也适用于佛罗里达州的房地产业。如果一个人现在以4倍于当前盈利的价格买入了一只在未来10年盈利4倍的股票,他能有什么赚头呢?

的确,当增长和增长预期仍在持续时,时间是站在成长股买家一边的,这是简单的算术问题。如果股票的市盈率保持不变,那么成长股的价格涨幅将跟盈利的增幅一样。例如:假设今年的每股盈利为1美元,股价为25美元,则市盈率为25(25美元除以1美元)。若第二年的盈利增加了15%,要保持市盈率不变,第二年的股价必须为25美元×1.15=28.75美元。28.75美元比25美元高出了15%,股价的涨幅与每股盈利的增幅相同。

不可否认,如果成长股的价格涨速与过去一样快或更快,而且买家也是这么预计的,此外未来盈利和股息的贴现率不会大幅度提高,成长股就非常具有吸引力。这三个“假设前提”会让我们马上想到1970年5月债券收益率升至历史高位但成长股价格暴跌时的情形。不考虑这三个“假设前提”,投资者就无法做出明智的决策。

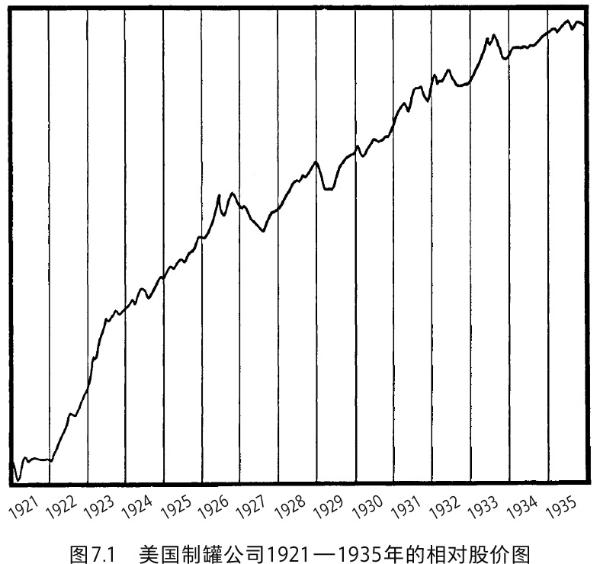

一只股票已增长了10年或15年的事实并不能保证它还会再增长一年。图7.1显示的是在纽约证券交易所交易了15年的一只热门蓝筹股(质优价高)的相对价格图,当我向一些人展示没有标出公司名称或所涉时间段的这张图时,他们通常会惊呼道:“啊,这是施乐公司。”

图7.1显示的是美国制罐公司(American Can)与道琼斯工业平均指数的相对股价图。将各个月份美国制罐公司的股价除以道琼斯工业平均指数便可得到相对股价数值,将这些数值标注于图7.1中。从图中我们可以看出,在1921—1935年间,美国制罐公司的股价跑赢了道琼斯指数。

图中显示的是根据这只股票的月度市场价格与道琼斯工业平均指数的比值绘制的曲线。当道琼斯工业平均指数的涨跌幅度与这只股票价格的涨跌幅度一样时,相对价格线就是一条水平线。例如:当这只股票的价格为10美元,道琼斯工业平均指数为100时,两者的比值为10%;当这只股票的价格为12美元,道琼斯工业平均指数为120时,两者的比值也是10%;当股票的价格为9美元,道琼斯工业平均指数为90时,两者的比值仍然为10%。正如你所看到的,在过去的15年里,这只股票的月度价格涨幅大于道琼斯工业平均指数的,而其跌幅小于后者,结果就是这只股票的相对价格稳步上升。

这只股票是美国制罐公司,涉及的时间段是从1921年初到1935年底的这15年。

自1935年以来,美国制罐公司的股价与道琼斯工业平均指数的比值从25%以上降到了4%以下。在1971年的高点,这只股票的价格跌到了42年前的水平,而同期道琼斯工业平均指数上涨了约2.5倍。

1936年,美国制罐公司股票的市盈率比道琼斯工业平均指数的高出了约50%,这意味着投资者预期美国制罐公司的盈利相较于道琼斯指数的有所增长。1936年,美国制罐公司的每股盈利比道琼斯指数的高出了57%,到了5年后的1940年,该公司的每股盈利不及道琼斯工业平均指数的37%,其相对于道琼斯工业平均指数的股价有所下降。到了1970年,美国制罐公司的每股盈利已降至道琼斯工业平均指数的27%,然而,该公司在20世纪20年代和30年代初获得的光环是如此持久,以至于市场直到1959年才开始不再看好该公司的盈利增长。事后来看,该公司并不像表面上显示的那么强大。

该公司1929年的最高股价是其1903年最低股价的369倍。

该公司1929年的最高股价是其1911年最低股价的123倍。

该公司1929年的最高股价是其1920年年底股价的51倍。

而从1929年的高点到1971年的高点,该公司股价的涨幅为零。

等待的时间过长,灰姑娘的马车就会原形毕露,变回南瓜,买入股票的人也一样。

不是每只股票都有风光的一天。在华尔街,没有风光过的股票被称为狗股。

即使股票曾经风光过,这也不能保证它能永远风光下去。

怎样才能让这些事实佐证我买对股票并坚持持有的建议呢?这很简单。正如我们所见,有数百只股票的价格涨幅达到或超过了百倍,其中的一些在上涨了百倍后又接着上涨了两三倍。但对每一家公司、每一只股票来说,明天都是新的一天。永远的警惕不仅是自由的代价,也是偿付能力的代价。提出买对股票并坚持持有的建议是为了减少无意义的活动,而不是建议买入股票后就把它们束之高阁、置之不理。

在股票市场上,任何人都可以随时买入的是未知的未来。过去是不出售的,因为它已经被人拥有。美国制罐公司的未来是由新的竞争、冷冻食品和塑料容器塑造的,但在1935年,这些因素都并不突出。即使是以低于道琼斯指数的价格买入该公司的股票也是错误的决策。让1935年买入这只股票的投资者的资金在翻倍后又急剧缩水的原因是,在他们本应预期这只股票的相对盈利能力急剧下降时,他们按超额增长的错误预期买入了它。

我在本书中只考虑了涨幅达到了百倍的股票,我不希望这一事实给读者留下这样的印象:我考虑的范围太窄以至于忽略了涨幅超过了百倍的股票。这不是事实。以雅芳公司(Avon Products)的股票为例。投资者本可以在1955年3月以每股83美元的价格买入它,这是当月底的报价。当年的1股现在已经变成了84.2股,市值高达9430美元。因此,任何在1955年春投入1万美元买入这只股票并一直持有的人,到了1971年其持有的该股票的价值都超过了100万美元。

如果我们的讨论到这里就结束,那么我们会忽略在1948年或1949年买入这只股票的更好机会。1948年这只股票的最低价是10.625美元,1949年的最低价是10.75美元,按这样的价格计算,当时花1万美元可以买入930—940股。

若买方一直持有这只股票,那么到了现在,他们无须多掏一分钱就拥有了88 172股,1971年这些股票的市值超过了987.5万美元。

我的意思不是说,当我们的先见和后见一样出色时我们会变得多富有,这样想既不会让人感到快乐也没有什么价值,纯粹是在浪费时间。我想表达的意思是,有人在1948年以10.625美元的价格买入了雅芳的股票,有人在1949年以10.75美元的价格买入了这只股票,也有人在1955年的春天以每股83美元的价格买入了这只股票,如果当初他们都投入了1万美元且一直持有该股票,那么到了今天他们个个都成了百万或千万富翁。

这正是365只股票1971年的价值是当年它们买入价的百倍这一事实的意义。一些人确实以低于1971年价值1%的价格买入了其中的某只股票,只不过他们中的大多数人持股的时间不够长,因此没有获得丰厚的回报,这的确是可悲的投资结果。

在大多数情况下,只有非常有远见或韧性的投资者才会持百倍股度过艰难时期。雅芳公司的股票是个例外,在过去20年里一直关注其相对价格走势的任何人都很清楚这一点。与道琼斯工业平均指数相比,雅芳公司的股价在过去20年里以非常稳定的速度上涨。

这是否意味着投资者不管买入了什么股票都永远不应该卖出呢?在低估人类的未来方面,人类犯了很多有趣而可悲的错误,以至于他们很容易像达雷尔先生的那位客户一样采用从不卖出任何股票的策略。当任何规则或公式成为思维的替代品而不是思维的辅助工具时,它就变得危险了,应该被抛弃。正如我们已经看到而且未来会一次次看到的那样,树长不到天上去。

如果一家公司在50年内保持20%的年复合增长率,那么50年后它的规模必定是其初始规模的9100倍。如果你预计一家销售额为1亿美元的公司有这样的增长率,那么你必须预计到这样的结果:到2021年底,该公司的年销售额会达到9100亿美元。若一家公司的年销售额现在已经达到了10亿美元,而在接下来的半个世纪里该公司的年销售复合增长率为20%,那么你必须预见到,该公司2021年的销售额是91 000亿美元。

你会说,这样的数字太荒谬了,实事求是的人根本不会这么想。但20%的年复合增长率确实会使一家公司的规模在未来10年内扩大为起初的6倍多。在一本提倡“买对股票并坚持持有”的书中,阐明这一点的意义有两个:

1. 人类社会与自然界一样,任何事物都不会无限增长,这是一般规律。

2. 当你以一只股票盈利三四倍的价格买入它时,就像你以道琼斯工业平均指数市盈率三四倍的价格买入它一样,你不仅应该预见到你为之支付的盈利增长,而且还应该预见到超过平均水平的盈利增长。这意味着,你必须评估股票发行公司6—8年后的竞争地位,而不是现在的地位,那时公司的规模已经是现在的三四倍了。

就像下跳棋一样,要想在股市中获胜,你至少要比对方多想一步棋。

我将在“确认胜算”一章中进一步讨论这个问题。