第五章 远见 vs. 坚韧

投资奥格登公司(Ogden Corp.)股票的故事能给予我们很多启示。30年前,《穆迪1941年公共事业手册》称,截至1940年底,阿特拉斯公司(Atlas Corp.)及其子公司持有258.416万股奥格登公司的股票,占其总股份的75.91%。这只股票当年的最高价是3.5美元。13年后,同一消息来源称,纽约的艾伦公司(Allen & Company)持有的这只股票的数量约占其发行在外股票数量的80%。这只股票1950年和1951年的最低价均为43.75美分。1950年,在美国证券交易所交易的奥格登公司股票共有9.79万股,交易价格最高为1.25美元,最低为43.75美分。1951年,在股市上交易的这只股票的数量有23.59万股,交易价格最高为1.75美元,最低为43.75美分。

如果我们在1950年以最高价买入市场上交易的所有奥格登公司股票,那么我们支付的总成本为12.2375万美元。如果在1951年以最高价买入交易的所有这只股票,那么我们支付的总成本为41.2825万美元。我们的持股数量为33.38万股。到了1958年,我们将获得以每股2美元的价格买入8.345万股兴泰公司股票的权利。如果我们行使了这一权利,我们将追加投资16.69万美元,总的投资额将达到70.21万美元。到了1971年,我们所持的这只股票的市值将超过5600万美元。如果我们在1950年和1951年不是以当年的最高价买入,那么我们的总投资额,包括买入兴泰公司股票的成本,将是50.6634万美元。1971年,我们所持的这只股票的市值是最初投资额的110倍。

如果艾伦公司持有奥格登公司的股票(如17年前《穆迪手册》所说),并行使了对兴泰公司股票的所有权利,那么它去年持有的这只股票的价值将超过3亿美元。然而,根据《穆迪1959年工业手册》的记录,那时艾伦公司的持股比例不是80%而是约61%了。即使股份大幅减少,如果它行使了对兴泰公司股票的所有权利,那么艾伦公司1959年持有的这只股票的价值在1971年也会超过2.25亿美元。

从投资奥格登公司股票的故事中可以得到哪些启示呢?

一是无人能预知未来会发生什么。阿特拉斯公司拥有奥格登公司75%以上的股份,想必它比其他投资方更了解奥格登公司的状况。但在20世纪40年代,谁能预料到奥格登公司会在1953年12月29日获得电报公司(Teleregister Corp.)的控股权呢?谁能预料到它会在1956年收购墨西哥城的兴泰公司和加勒比化学品公司(Caribbean Chemicals, S. A.)的控制权呢?即使有人预料到了这些收购,谁又能预料到避孕药的问世及其畅销呢?

即便这有点后见之明,投资者可以在奥格登公司赚到百倍的唯一方式,似乎就是他们相信奥格登公司在艾伦公司的帮助下一定会有一个光明的未来。并且,在接下来的20年时间里,奥格登的新股东无论听到或看到了什么,他们都须咬紧牙关坚持持有。

在过去的20年里,也许有一些聪明的交易者将自己的资金增值了百倍。当然,没有人将公募基金增值百倍。不过,任何以1950年或1951年的平均价格买入奥格登股票的人,除了在1958年行使对兴泰公司的权利外什么都不做,可以使其资金增值百倍。

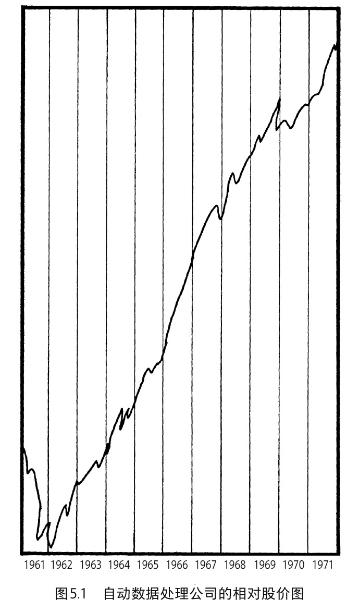

对股市里大赢家股的研究一再证明,选对股票要比选对时机更重要。以自动数据处理公司(Automatic Data Processing)的股票为例,自1965年初以来,这只股票的价格在不到7年的时间里上涨了100倍。然而,在连续15个月的时间里——从1961年4月到1962年6月,其交易价格都不及其1971年市值的1%。

从《银行和报价记录》(Bank and Quotation Record)的数据来看,1961年9月,买方愿意为这只股票支付的价格为4.125美元,卖方愿意卖出的价格为4.5美元,到了1962年10月底,买方愿意为这只股票支付的价格下跌到了0.875美元,卖方愿意卖出的价格下跌到了1.375美元。然而,即使是以1961年9月的最高价4.5美元买入,到了1971年,投资者持有的这只股票的市值也是其成本价的156倍。

这只股票的价格在1961年9月至1962年10月的13个月里下跌了70%,但在1965—1971年间上涨了百倍,它很好地说明了仅以价格变化为依据做决策是有风险的。

你可能还记得,已故的乔治·F. 贝克提到的在股市里赚到钱需要三个特质,保持耐心是其中之一。投资西方石油公司(Occidental Petroleum)的股票最能考验投资者的耐心了。若有人投入1万美元以1932年的最低价每股25美分买入这只股票并一直持有到去年,那么其所持股票的市值将达到336.7万美元。然而,在1941年,他的这1万美元投资曾缩水至1600美元。即使到了1956年1月3日,在等待了将近四分之一个世纪没有获得任何股息之后,他持有的这只股票的市值也只有18 000美元,涨幅仅为80%。而同期道琼斯工业平均指数已经上涨至1932年低点的10多倍了。

在1932—1955年的这24年里,假设投资者以其中22年的最高价买入这只股票,那么他们在1971年都会获得100多倍的收益。

一切都是有迹可循的。1956年这只股票开始快速上涨,在此前的12年里,有120万股该股票在洛杉矶和旧金山证券交易所易手。

与许多百倍股一样,投资西方石油公司在1971年实现了百倍的回报,尽管其1971年的最高价比1968年创下的历史最高价低60%。

在股票市场上,财富有许多伪装。这些伪装加上人类无法预知未来,是投资者买对股票并坚持持有的理由。

命运女神对丹碧丝(Tampax)股票的“伪装”最不可思议,这导致众多投资者看不到其潜在的价值。

正如百倍股名单所示的,投资者最晚可在1949年以不到其1971年价值1%的价格买入这只股票。但到了1949年,这只股票的最低价是每股16.50美元。投资者“本可以”在1941年和1940年以1.875美元的低价买入。按这个价格算,用1万美元可以买入5000股。在不多掏一分钱的前提下,这5000股最终变成了4.5万股,在1971年的价值远远超过1400万美元。

一些人可能会嘲笑“本可以”这种说法,因为在现实生活中,没有人可以重新来过。请注意,丹碧丝1941年的最高价是每股4美元,1942年的最高价是每股3.75美元。如果投资者以这两年的最高价买入,那么他们将获得2500股。到目前为止,这2500股已增加至22 500股,1971年的市值超过了700万美元。请记住,投资者是以这两年的最高价买入的,这1万美元的投资最终增值为700万美元。我们自然可从中得出这一结论:选择股票比选择时机更重要。在1938—1948年间的任何时候投入1万美元买入丹碧丝股票并持有到1971年的投资者都能使其资金增值百倍。

在30年前,投资者怎么看丹碧丝呢?

《穆迪1943年工业手册》显示:“业务:制造和销售丹碧丝,一种女性经期卫生用品。”

在那个时代,人们提及丹碧丝的产品时总是有些难为情,精明的投资者极不看好该公司未来的发展,因为他们认为,该公司的产品永远无法得到推广,只有最富有想象力和远见的人才能预见到1971年丹碧丝的产品广告会登上电视。

历史上最有利可图的投资对象是1941年和1942年三洲公司(Tri-Continental)的认股权证。这些认股权证分别于1941年12月和1942年4月以3.125美分的价格出售。1971年这些权证的最高价是72.50美元。30年后其价值上涨了不止100倍,甚至不止1000倍,而是2320倍。换句话说,以1941—1942年的最低价买入这些认股权证的人每投资1美元在30年后可获得2320美元。

与对丹碧丝和洛夫特股票的投资一样,要在对三洲公司认股权证的投资中获取暴利,投资者没有必要把日常的市场波动放在心上。虽然之后这些认股权证的价格有所回升,但投资者仍有可能在1943年和1944年以不到其1971年价值1%的价格买入它们。1944年,这些认股权证的最低价仅为68.75美分,到了1971年,它们的价格上涨至105倍。

实际上,在从1937年到1944年的这8年时间里,三洲公司的认股权证被大量交易,交易价格不足1971年价值的1%。投资者在任何一年里拿出1万美元买入它们都能赚到100万美元。时机的选择并不重要。在这8年的任何一年里,都存在着一本百利的投资机会,时机的选择只会造成投资收益的差异,选择的时机较差的投资者能得到100万美元的投资收益,选择的时机完美的投资者能获得2300万美元的投资收益。

如果我们买入了三洲公司的普通股,我们能在不冒投机风险的情况下赚同样多的钱吗?

答案是否定的。要想在三洲公司的普通股投资中赚取百倍的收益,我们就必须在1941年以每股62.5美分的低价买入它。到了今天,我们在1941年买入的每一股都变成了两股,去年这两股的最高价为64.50美元。相较低点的涨幅仅为103倍。

和时尚之都巴黎一样,华尔街也有自己的时尚风潮。一只非热门股在不引起投机者关注的情况下可能为其持有者带来巨大的收益,方D公司(Square D)的股票就是一个例子。当然,方D公司并非寂寂无名之辈,只是它受到市场评论员的关注要比许多热门股公司的少,而这些热门股的长期业绩更差。

虽然在1935年投资1万美元买入方D公司的股票到1971年的市值可增长至400多万美元,但真正能让投资者获取暴利的时机在1932年和1933年。在这两年里,这只股票的交易价格在0.5—2美元之间波动,在底特律证券交易所,这只股票的交易量为3529股。如果某位投资者以这两年的最高价买入了所有这些股票,那么其付出的总成本为7058美元。若这位投资者一直持有这些股票,那么到了今天,他不用多花一分钱就拥有了37.545万股,按1971年的最高价计算,这些股票的市值超过了1100万美元。

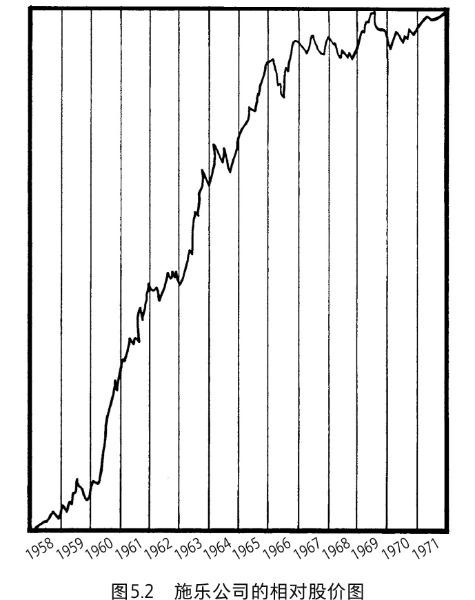

买过股票的人可能都知道施乐公司。正如加勒特先生的经历所表明的,投资这只股票是说明买对股票并坚持持有这一做法价值的绝佳例子。不过加勒特先生有丰富的金融领域从业经验,还有多位身居高位的朋友,并不是每个人都能像他那样找到投资施乐公司股票的机会。

但是,在施乐公司的股票成为股市热门股票之前,许多人都曾持有过它。他们都赚到大钱了吗?还是他们在收益率达到10%时就把收益落袋为安了?在我认识的人中有几个这么做了,你认识的人中有这么做的吗?大多数人都不愿意思考这些问题,所以他们总是犯同样的错误。

投资者甚至都没有必要去寻找投资施乐股票的机会,他们只需要接受股票推销员的推荐即可。我们把视线拉回到1928年,纽约州罗彻斯特市钢铁石材公司(Steel & Stone Company, Inc.)承销了5000股股息为7%的哈洛伊德公司(Haloid)(施乐公司的前身)优先股和5000股普通股,110美元可以买到1股优先股和1股普通股。8年后,所有优先股被以105美元的价格赎回。但1928年的每1股哈洛伊德普通股变成了540股施乐公司普通股,这些股票1971年的市值超过了6.5万美元。如果有人接受了钢铁石材公司股票销售人员的建议,投资1万美元买入了这只股票,那么他将获得90.9股哈洛伊德优先股和90.9股哈洛伊德普通股。1936年当优先股被赎回时,他可以收回1万美元投资中的9500美元。如果他愿意冒险继续持有哈洛伊德的普通股,那么他现在会拥有49 086股施乐公司的股票,1971年这些股票的市值超过了600万美元。

当然,1928年哈洛伊德还没有制造出划时代的产品——施乐复印机,没人能料想到该公司有朝一日能制造出这种产品来。在1933年,《穆迪工业手册》对哈洛伊德公司做出了这样的描述:“专门生产和销售相纸。工厂位于纽约州罗彻斯特市,每天生产的宽度为41英寸的相纸长达10多英里。”

我知道,在今天的美国人中,有一半以上的在1933年还没有出生,不过,假如他们的祖父在1928年遇到了一位哈洛伊德股票推销员并接受了他的建议,那么他们今天肯定会为祖父当年的英明决定感到高兴。

记住,只有远见还不够,投资者只有坚持持有才能获得百倍的收益。直到1935年11月21日,哈洛伊德才收购了罗彻斯特的瑞克提摄影公司(Rectigraph Company),后者的主要产品就是复印机。

机会就像邮差一样,至少会按两次门铃。1936年2月,哈洛伊德公司按1∶3的比例拆股后,纽约的多诺霍摩尔公司(Donoho, Moore & Company)和克利夫兰的米切尔赫里克公司(Mitchell, Herrick & Company)以每股20美元的价格承销了该公司55 000股新发股。投资者用1万美元可以买入500股,到了今天,这500股变成了9万股的施乐股,1971年的市值超过了1100万美元。确实有投资者买入了这些股票,不过他们要想获得丰厚的收益,就要像达雷尔的客户那样“从不卖出任何股票”。

1950年7月,纽约第一波士顿公司(First Boston Corporation)以每股29.25美元的价格承销了10 911股哈洛伊德公司股票。投资者花1万美元可以买入341股。如果他坚持持有这些股票,那么他现在将拥有61 300股施乐公司股票,1971年它们的估值超过了750万美元。

你我可能都不是施乐股票销售人员的客户,真倒霉,我们没被邀请参加那次推销会,但是我们也可以在1958年不请自来,仍然有机会投资施乐公司的股票并从中获得百倍的收益。

从施乐公司与道琼斯工业平均指数的相对股价图(图5.2)可以看出,到1958年,施乐公司的股价已经开启了历史上最大幅度的上涨行情。9年后,施乐与道琼斯工业平均指数的相对股价上涨趋势中断了12个月。在审视这张相对股价图时要记住,道琼斯工业平均指数在同期是上涨的。当施乐股价的涨速与道琼斯工业平均指数的一样快时,这条相对价格走势线会是一条水平线。相对股价指的是个股价格与当天道琼斯工业平均指数的比值。当个股的价格为90美元,而道琼斯工业平均指数为900时,相对股价为0.10或10%。当个股价格上涨到150美元,而道琼斯指数上涨到1000时,相对股价就会变成0.15或15%。因此,相对股价线的上升表明个股价格的涨速比道琼斯工业平均指数的快,或者个股价格的跌速比道琼斯工业平均指数的慢。

许多人会争辩说,没有人能预料到施乐公司生产的复印机会如此成功,它在短短10年内使施乐成了复印机的代名词,就像柯达长期以来一直被视为相机的代名词一样。这可能是事实,但越是这样,我们就越有理由持有这只股票。我的老朋友、老同事德怀特·罗杰斯(Dwight Rogers)把以这种方式获利称为“慵懒的胜利”。同样,斯卡德、史蒂文斯和克拉克公司的迪凯特·希金斯(Decatur Higgins)也借由一位前同事的话悲伤地指出,“我因为不够懒而遭受了损失”。