贫富不均极端化

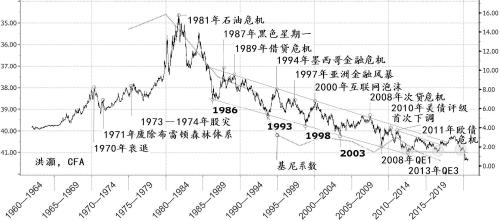

在过去的35年里,美国十年期国债收益率(以下简称十债收益率)一直处在一个长期下降通道中。十债收益率的上升往往侧面反应宏观流动性紧缩,反之亦然(见图5.2)。十债收益率的每一次飙升,都预示着全球某个市场即将发生危机。当危机发生的时候,全球的避险资金又都会回流到美国国债市场,大家会选择持有美国国债作为避险工具。同时,美元作为避险资产的定价货币,也因为避险资金对于美元的需求飙升而走强。境外资金回流美国进一步加深了美国以外的市场,尤其是新兴国家市场美元流动性的危机。这个资金在市场风险激化的时刻的国际流动过程,我在本书的第一章里已经详细讨论过。这也是美国作为全球唯一的避险资产提供者的特权。在长达30多年的十债收益率下行趋势线上,我们可以看到全球市场的历次危机:1987年的“黑色星期五”;20世纪90年代初的拉美债务危机,一些拉美国家至今还没能从中恢复;1997年的亚洲金融危机;2000年的互联网泡沫破灭;2008年的次贷危机。宏观流动性的收缩通常是历史上导致全球市场危机的诱因,2020年3月历史性的暴跌也不外如是。这是一个交易员眼中十债收益率的历史。

十债收益率曾在2018年第四季度触及当时历史的底部而反弹。如图5.2所示,我们可以看到2018年的底部与之前十债收益率在2014年和2016年触及的底部并反弹的位置基本一致。从交易技术分析的角度来看,2018年的十债收益率的底部是“三重底”。一般来说,这样的底部支持位置是非常牢固的。毕竟,这个“三重底”出现在十债收益率30多年下行趋势的末期,同时,从趋势上看,这个“三重底”当时的确扭转了十债收益率长期下行的趋势。如今回过头来看,2020年3月全球历史性暴跌之后十债收益率跌破了这个“三重底”,并不断创出历史新低,恰恰显示了这次暴跌的历史重要性和它的级别。这次市场的浩劫是第二次世界大战以来最严重的一次。2020年3月之后,十债收益率的新低隐含的更多的是对于长期通缩的预期。同时,短端收益率下降的速度明显慢于长端,收益率曲线倒挂,也显示了市场对经济前景的担忧。

图5.2 美国十年期国债收益率记录着全球经济和市场的兴衰

图5.2 美国十年期国债收益率记录着全球经济和市场的兴衰

注:基尼系数(左轴),美国十年期国债收益率(右轴)。

数据来源:彭博,作者计算。

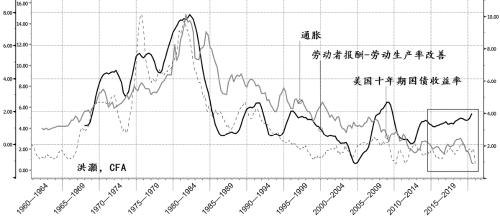

然而,长端收益率长达30多年的下行趋势,记录的不仅是全球市场和经济的兴衰,也是市场交易员对于价格波动的看法。在一个经济学者的眼里,十债收益率30多年的下行趋势,还是劳动者剩余价值被剥削的历史。由于劳动者报酬的增长远低于劳动生产率提高的速度,通胀被压抑,并导致对通胀最敏感的国债长端收益率长期趋势性下行。简单地说,相对于他们的产出,劳动者的报酬实在是太低了。劳动者报酬的增长落后于劳动生产率的增长,这有效控制了价格水平。这个现象从20世纪80年代初至今,导致债券长期跑赢股票。由于大量的劳动者报酬的增速持续低于劳动者的产出,劳动者的剩余价值明显地积累在社会上少数人手里。这就是为什么20世纪80年代初以来,全球收入分配失衡的现象越来越严重,同时全球经济严重失衡。

在图5.3的债券长期收益率下行的趋势里再叠加另外一个变量之后,十债收益率的历史就会勾勒出了一幅不同的画面。在图5.3中,我还比较了劳动者报酬的增长和劳动生产率改善之间的差异,并得出以下两个观察结果:第一,劳动者报酬和劳动生产率之间的缺口,与十债收益率在有历史数据以来一直高度相关;第二,此缺口的变化与十债收益率的长期走势一致,一直到2014年之后开始背离十债收益率的长期下降趋势。其实,这个缺口就是通胀压力的阀门。一个不断收窄的缺口意味着劳动产出的增速大于投入,也就是说,劳动者的剩余价值被不断剥削并积累到雇主阶层。如图5.3所示,一个变窄的缺口意味着劳动者或工人阶层,并没有得到与其生产率改善相匹配的、合意的劳动补偿。简单地说,这个变窄的缺口记录了在过去30多年间劳动者的剩余价值被剥削的历史。资本家通过给劳动者支付过低的报酬,不断积累剥削得来的剩余价值,在劳动生产率改善促进经济增长的过程中获得了更多的利益。

图5.3 美国十年期国债也是剩余价值被剥削的历史,劳动生产率改善未得到合意补偿

图5.3 美国十年期国债也是剩余价值被剥削的历史,劳动生产率改善未得到合意补偿

注:劳动者报酬-劳动生产率改善(左轴外),美国十年期国债收益率(左轴内),通胀(右轴)。

数据来源:彭博,作者计算。

因此,从更深刻的角度来看,不断下降的十债收益率也反映了生产力和生产关系之间的长期错配。资本家和劳动者之间的经济收益分配不均,劳动者不能得到合意的报酬。由于分配不均而产生的社会贫富差距压抑了需求,使供给相对于需求总是过剩,通胀压力也因此一直被压抑。保罗·沃尔克极度紧缩的货币政策驯服了通胀这条恶龙,从那之后长期压抑了社会的通胀预期。同时,撒切尔及其铁腕政策粉碎了工会,削弱了工人进行劳动报酬谈判的筹码。到如今,贫富差距在全球不断扩大,收入分配不均的程度在一些国家已经达到了令人发指、不得不变革的地步。如上所述,劳动者报酬和劳动生产率之间的缺口从2014年左右就开始不断扩大,同时劳动者报酬和劳动生产率增长的缺口与十债收益率的运行方向,从那时候起也开始出现前所未有的背离。

从这个角度看,当下民粹主义的崛起就不会让人感觉意外了。根据法里德·扎卡利亚的定义,民粹主义“对于不同群体来说意义不一样,但所有民粹主义的愿景都对社会精英、主流政治和成熟的社会结构充满了怀疑和敌意”。民粹主义者认为自己“为被遗忘的普罗大众发声,是真正的爱国主义者”。由于长期得不到合意的劳动报酬,劳动者开始要求从经济增长中分得其应得的一杯羹。由此出发,“占领华尔街”运动、中国重新强调的实现全民社会福利政策、对默克尔移民政策的敌意和反对等一系列社会现象和政策,突然之间都有了一个清晰的背景。

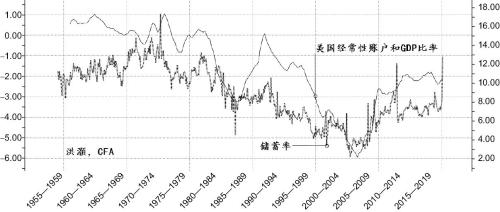

与十债收益率一起长期下行的,还有美国的储蓄率。廉价劳工意味着工人阶级根本没有赚到足够的钱去储蓄,不得不每天为生计疲于奔命,往往过着手停口停的日子。社会里大部分劳动者的低储蓄率拉低了美国的全国平均储蓄率,并在克林顿在任时、中国加入世贸组织之后,不断下降,最终转为负数。储蓄本质上就是一种投机形式。就像在弗兰科·莫迪利安尼和米尔顿·弗里德曼跨期模型中假设的消费者一样,中国人放弃眼前的消费而努力存钱,是希望在未来可以更好、更多地消费。因此,今天对商品的需求以及商品现在的价格,一定是被人为地压抑了的。直观地说,中国人最终决定将其巨额储蓄转化为消费之时,就是通胀或者说是商品未来的价格必然结构性上涨之日。

由于美国人消费,中国人储蓄,国际资本流动也意味着美国可以吸引外国储蓄的流入,尤其是来自中国的储蓄,以补充美国国内储蓄的不足。因此,美国贸易逆差的扩大是美国储蓄率长期下降的镜像,同时伴随着中国储蓄率的激增。这些与美国进行贸易活动而获得的中国储蓄,随后被用于购买美国国债,压抑了十债收益率。从这种意义上看,美国为了进口中国商品而发行的国债,只是美国打给中国的一张欠条。现在,在中国消费主义抬头以及人口老龄化加剧后,中国的储蓄率已经开始下降。同时,由于美国劳动者开始为自己的贡献要求应得的报酬,美国储蓄率开始上升(见图5.4)。

图5.4 储蓄率是美国经常性账户变化的镜像

图5.4 储蓄率是美国经常性账户变化的镜像

注:美国经常性账户和GDP比率(左轴),储蓄率(右轴)。

数据来源:彭博,作者计算。

劳动者是不可能不为自己所处的不公而发声的。随着社会贫富差距越发极端,劳动者抗争的意愿也将越发强烈。民粹主义的崛起体现着劳动者阶层对公平分配经济果实的集体诉求,2016年特朗普的历史性胜出尤其突显了这个问题。其实到了2016年的美国大选,劳动者报酬和劳动生产率增速之差,与长端收益率运行的方向已经开始前所未有地背离。也就是说,虽然资本市场仍然根据价格运行的长期趋势推断通胀将持续被压抑,但是决定通胀压力的基本面因素已经发生了改变。这场社会财富果实分配的游戏总会有一个输家。随着劳动者报酬的增长开始持续超越劳动生产率的增长,通胀不可能永远被压抑。如果是这样,这个转折很可能会开始刺破过去几十年来的债券泡沫,尤其是当货币政策越来越乏力,而央行的资产负债表规模已经顶到了天花板,持续大规模买债的难度不断增大的时候。如果美联储一意孤行,继续发钞进行财政货币化,那么未来通胀的压力很可能会更大。从债券到股票的资产配置大轮动,将伴随着史诗级别的市场波动和风险溢出。届时,所有的风险资产都将在混乱中挣扎,而2020年3月的市场动荡只是对未来的惊鸿一瞥。随着通胀的回归,债券的收益率曲线最终将变陡,美元将走弱,黄金则将在市场的狂欢情绪消退后继续走强。随着一场新的价格革命时限迫近,在一切尘归尘、土归土之后,债券将逐渐跑输股票。