第二十八章 如何发现和评估真正的增长

很多时候,股价的涨跌与公司盈利能力的变化无关,甚至盈利的增减都与公司盈利能力的变化无关。希望通过盈利增加在股市上赚取百倍收益的人都必须关注盈利能力这个指标。

盈利和盈利能力之间有什么区别呢?盈利只反映利润的多少,不反映利润是如何获得的。正如我们已经看到的,当需求突然激增、价格上涨、会计惯例改变以及过剩的产能得到利用时,盈利都有可能增加。这些原因中没有一个反映盈利能力,正如软木塞向下游移动不能证明其原动力来自哪里一样。

盈利能力是一种竞争优势,通过高于平均水平的投入资本回报率、销售利润率和销售增长率反映出来。在新市场或不断扩大的市场中,这种优势表现得最为明显。

未能区分短暂的盈利波动和盈利能力的根本性变化是造成过度交易的主要原因,许多人因此失去了在股市上获得百倍收益的机会。

华尔街的很多研究甚至没有刻意地区分它们,为什么会这样呢?客户往往不了解或不理解它们之间的区别,即使他们了解或理解了,与关注盈利波动的研究相比,这类研究带来的业务量也要少得多。通过投资于盈利能力来赚钱需要时间。

个人投资者如何区分盈利和盈利能力呢?本书不是有关证券分析的教科书,想要一本这类教科书的人可以阅读格雷厄姆和多德所著的《证券分析》(Security Analysis)。我们应该关注下列指标:

1. 销售增长

2. 利润率

3. 账面价值(净资产)回报率

4. 投入资本回报率

5. 销售额与投入资本的比率

6. 账面价值的增加

逐年记录这些数据,投资者能从中及时了解重大的趋势变化。

许多人更愿意,也应该更愿意让他们的财务顾问关注盈利能力的变化。“一知半解很危险”,就像坐上了出租车的乘客一样,他只需要说出自己想去哪里就可以了,司机会载他去目的地,但是,当司机绕远路时,乘客应该能及时察觉出来。

当你怀疑你的财务顾问不像你那样重视竞争优势时,你可以要求他做出证明,或者换一位顾问。相关的数据很容易从统计部门获得。任何软硬件设施精良的经纪人、银行家或投资顾问都可以提供这些信息并回复相关的问题,当然,你要保证支付相应的费用。

永远不要只看一年的数据,趋势很重要。要以良好的股票市场平均指数,例如道琼斯指数或标准普尔指数为参照观察10年的股价数据,绝对数据和相对数据皆可。

当投入资本的回报率保持不变,股票的账面价值通过留存盈利增加了时,我们很容易看出股票实现了真正的增长。为了说明这一点,我们假设公司的每股账面价值为10美元,该公司没有发行优先证券,而且其投入资本回报率为15%。该公司的每股账面价值和每股投入资本相等。我们再进一步假设该公司不支付股息。

第一年年末该公司的每股账面价值为10美元加上10美元的15%,即11.50美元。该公司第五年年末的每股账面价值为20美元,第10年年末的为40美元。也就是说,如果该公司的投入资本回报率保持不变,那么10年后该公司的盈利额将是最初盈利额的4倍。

如果公司将三分之一的盈利用于发放股息,则每年再投资于公司业务的盈利额将是每股账面价值的10%。按这一比率计算,账面价值和盈利额翻两番需要近15年的时间而不是10年。

如果投入资本回报率为15%且不支付股息,这只股票的价格将在33年后上涨至原来的100倍。如果用盈利的三分之一支付股息,那么这只股票的价格上涨至原价的百倍需要的时间超过了48年。

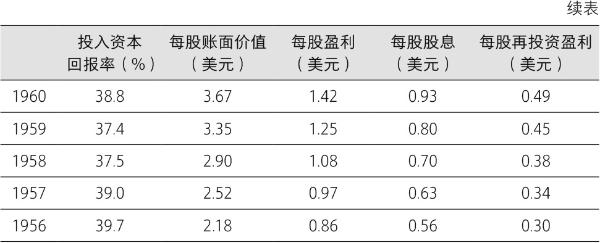

丹碧丝的股票是展示增长过程的范例,因为该公司没有发行债券和优先股,因此计算比较简单。表28.1展示了该公司最近15年的增长数据。

若投入资本回报率保持不变,这类股票的价格上涨的速度会与其账面价值的增速一样快。

从1956年底到1970年底,丹碧丝的每股账面价值从2.18美元增加为了17.89美元或初始值的8.2倍,同期盈利增加至初始值的7.6倍。这一差异是由于投入资本回报率从最初的39.7%下降到了去年的36.7%所致。若回报率保持在39.7%不变,丹碧丝1970年的每股盈利将是7.10美元而非6.58美元。7.10美元的每股盈利是1956年每股盈利(86美分)的8.2倍,当然与账面价值的增幅相同。(1962年,这只股票按1∶3的比例完成了拆股,每股盈利数据也相应地做了调整。)

增加的账面价值15.71美元(确切地说是14.46美元)几乎全部来自留存盈利,即每股盈利与每股股息之间的差额。显然,如果丹碧丝公司每年削减股息,且削减的股息足以使留存盈利增加50%,那么丹碧丝的盈利增速将提高50%。

丹碧丝公司的股价走势也是展示投资者心理变化的好例子。1956年,丹碧丝的最低股价为9.5美元,最高股价为11.66美元,分别是1956年每股盈利的11倍和13.5倍。若按1970年盈利的11倍计算,丹碧丝的股价是76美元而不是1970年的实际最低价146美元。若按13.5倍的市盈率计算,1970年的股价应该是89美元而不是1970年的实际最高价228美元。这样的差异完全是由于投资者愿意为预期的该公司盈利增长买单造成的,他们预测在未来其盈利会进一步增长。

在1971年创下329美元的高点时,丹碧丝的股价是1970年每股盈利的50倍。

在寻找可能的百倍股时,考虑买入时的市盈率非常重要。如果你预测市盈率将会从10提高到40,那么股票的盈利只需要增加到初始水平的25倍,股价就能上涨到买入价的百倍。另一方面,如果你买入股票时,其市盈率为40,但后来市盈率下降到了20,那么要确保你投资的每1美元增加至100美元,你股票的盈利必须增加至初始值的200倍。

丹碧丝股价的进一步上涨取决于销售额和盈利的进一步增加,取决于市盈率增长的幅度相对较小。

为了买入涨幅巨大的股票,我们需要考虑这两个最重要的问题:

1. 公司对抗竞争的“大门”有多高、有多坚固?如果公司所在的行业可以轻松进入,那么行业的平均回报率势必会降低。

2. 公司的销售增长前景如何?无论回报率有多高,如果公司已经满足了所有可预见的市场需求,那它就无法通过盈利的再投资实现增长了。

在从1964年至1970年的6年里,丹碧丝的销售额翻了一番。

我们从丹碧丝的例子中得到的最后一点启示是,买入高收益股票的方法就是买入成长股。1956年丹碧丝股票的持有者可以获得4.8%的股息收益,但1970年的持有者可以获得35%的收益。

你如何评价这样一只股票呢?

擅长数学的人编制了一些有助于量化关于未知未来的假设的表格,比如关于利率和行业盈利的假设、关于税收的假设等。

股票交易者有时会采用更简单的方法。他们预测一只股票的盈利将在下一年增长15%。他们还预测,随着这种增长的持续,市盈率将保持不变或提高。做出了这两个假设之后,他们自然会得出这一结论:股价将在一年后上涨15%或更多。

对下一年做出这样的假设后,对接下来的两年、3年、5年甚至10年做出同样的假设就是顺理成章的事情了。当你接受了这样的假设时,你也就认可了其背后的推理逻辑。

用数学做不到的事,用常识往往能做到。有许多百倍股的市盈率在大涨行情开启之前并不比市场指数的高,有更多新生的超级巨星股的价格不高于未来一两年可预见的盈利额。在具有远见卓识的买家看来,买入机会已经显露无遗了,不需要进行什么数学分析了,买方预期与股票折扣价之间的价差已经足以弥补买方预期中的任何错误了。

很多事情是无法预测甚至是无法想象的,最明智的投资方法就是买入最优质的股票,或者买入你想一直持有、不到万不得已绝不会卖出的股票。如果说历史能给我们一些启示的话,那就是,有些股票最终会让你获得丰厚的收益。

兜兜转转,我们又回到了原点。

在过去的40年里,股市里有数百个一本百利的投资机会。

许多股票若能维持现在的涨速,它们的价格会在接下来的20年、30年或40年内上涨百倍。在以研究为导向的自由社会里,这样的机会注定会一次又一次地出现。

鲜有人通过百倍股获利的原因有两个:一是很少有人尝试这样做;二是即使有人明智或幸运地买入了一只百倍股,他们也做不到长期持有。

买对股票需要远见和勇气——对未见之事的确据的信心,对无法用数学证明的事物的信心。

获得百倍的收益需要耐心和非凡的毅力,需要坚持持有股票的顽强意志。

在《爱丽丝梦游仙境》(Alice in Wonderland)中,人必须努力奔跑才能留在原地。1有证据表明,在股市里,买对股票的人必须先站稳脚跟才能跑得飞快。

1 在《爱丽丝梦游仙境》中,红桃皇后说:“在我们这个地方,你必须努力奔跑,才能留在原地。”