第二十二章 7只百倍股的分析

一头饥饿的狼在小溪边遇到了一只正在喝水的小羊。

狼咆哮道:“你把我喝的水弄脏了,为此我要吃掉你。”

小羊回答说:“我没有弄脏你的水,因为我在你的下游。”

狼说:“你是昨天弄脏的,为此我要吃掉你。”

小羊解释道:“我昨天不可能弄脏水,因为我今天早上才出生。”

狼说:“那是你妈妈弄脏的,为此我要吃掉你。”

按伊索的说法,狼最终吃掉了小羊。

我复述这个故事是为了宽慰一些读者,因为他们可能认为自己出生得太晚了,错过了买入百倍股的机会。我记得在过去10年里有7次买入机会,毫无疑问,未来还会有更多这样的机会。

在生活中,命运就是那头饿狼,为了打败它,我们必须采取行动,而不是为自己找借口。

若有投资者在1961年买入了马斯科螺钉制品公司(Masco Screw Products)的股票,那么到了1971年,他的每一美元投资都会变成100美元。

若有投资者在1963年买入了天际之家(Skyline Homes)的股票,或在1964年买入了美国实验室(American Laboratories)的股票,或在1965年买入了自动数据处理公司的股票,或在1966年买入了弗里特伍德产业公司(Fleetwood Enterprises)的股票,或在1967年买入了美国住宅与开发公司(U. S. Home & Development)或美国开发公司(Development Corporation of America)的股票,他们都可以实现同样的目标。也就是说,只要投资者在相应的年份里投入1万美元买下了这7只股票中的任何一只,他的这1万美元投资在去年都会增加为100多万美元。

在这7只股票中,有1只必须在底特律证券交易所购买,1只必须在美国证券交易所购买,另外5只必须在场外交易市场购买。

我们怎么能预见到这样的投资机会呢?我们先来看看这7家公司是做什么的以及当它们的股票价格是去年高点的不到1%时的表现,也许我们能从中得到一些有助于我们识别下一只百倍股的启发。

在1961—1971年间的这7只百倍股中,有5家属于建筑业,1家从事自动化工资单和经纪行记录保存业务,第七家公司是现在的美国医疗国际公司(American Medical International),拥有并经营着急症护理医院和一个中央医疗实验室,提供吸入治疗设备,还制作患者咨询类电影。

我们按时间顺序逐个分析这几只回报高达百倍的股票:

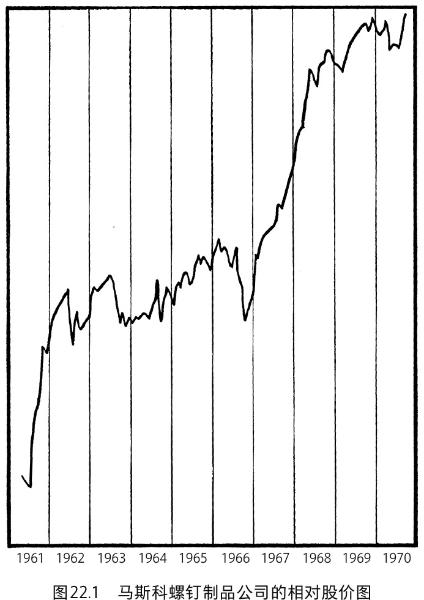

如果投资者于1961年2月在底特律证券交易所以每股6.25美元的价格买入了马斯科螺钉制品公司的股票,那么当初买入的每一股现在都变成了18股,去年的最高市值为729美元,是1961年买入价的116倍。

如果投资者在1961年之前买入了这只股票,那么他获得的收益可能远远超过百倍。自1937年以来,马斯科螺钉制品公司的股票一直在底特律证券交易所交易。1938年和1939年,其价格仅为每股55美分。任何以这一价格买入并持有到1971年的人都会发现,他当初投入的每1美元都增加为了1325美元,即1万美元变成了1325万美元。

投资者要想长期持有这只股票,就必须具有非凡的毅力,尤其是其价格在创下了55美分的低点20年后(即到了1946年)才上涨至5美元的高点。到了1949年,其价格下跌了75%,仅为1.25美元。这是一只几乎把所有人都折磨得疲惫不堪的股票。1961年股票分析师们会如何评价它呢?

1953年该公司的销售额为900万美元,但到了1956年,其销售额较1953年的下降了一多半。1960年该公司的销售额恢复至640万美元。该公司1952年的每股盈利为1.07美元,1956年降为11美分,1960年创下了1.28美元的新高。

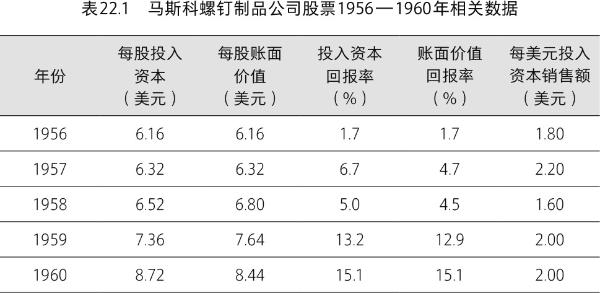

这只股票在哪些年份里表现比较出色呢?我们可以从表22.1列示的数据中找到线索。

从1956年到1960年,每股账面价值增加了37%,每股投入资本增加了41%,每股销售额从10.88美元增加至17.44美元,增幅高达60%。然而,尽管出现了这些显著的改善,但马斯科螺钉制品公司1960年的股价仅为每股盈利的2.7—6.9倍。

1961年,这只股票的价格大幅上涨,从每股盈利的2.9倍上涨到了每股盈利的26.9倍,1969年的价格超过了每股盈利的38倍。

从中我们再次领悟到了在市盈率较低时买入股票的重要性。从1960年到1969年,即使每股盈利没有增加,其市盈率(价格除以每股盈利)的提高也能导致其股价上涨为原来的14倍(但实际上,这一时期该公司的每股盈利大幅增加了)。但关键的一点是,若每一美元盈利的价格上涨为原来的14倍,每股盈利本身只需要增加为原来的7倍多一点就能使股价上涨为原来的近百倍(14×7=98)。另一方面,当市盈率保持不变时,每股盈利必须增加到最初的100倍才能使股价上涨到原来的100倍。

一些分析师更关注销售额和利润率而不是投入资本及其回报率,这其实没什么区别。销售额乘以利润率必须等于投入资本乘以投入资本回报率,它们只是以不同的形式表达(和分析)了相同的盈利数字而已。(10美元的销售额乘以30%的税前利润率等于3美元,当税率为50%时,净利润为1.50美元。7.50美元的投入资本乘以20%的回报率等于1.50美元。)

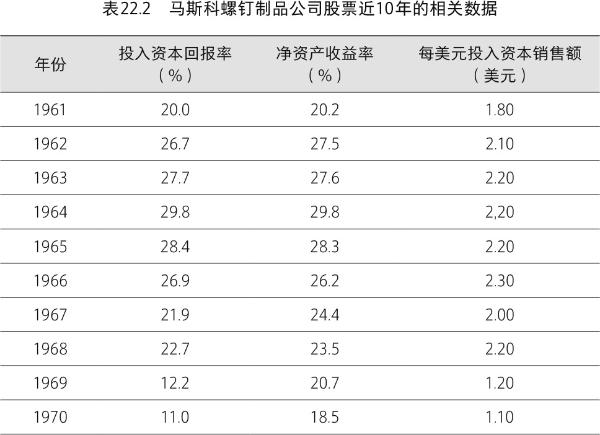

若马斯科螺钉制品公司1956—1960年间的改善势头没能持续下去,其股票就不会产生如此戏剧性的市场结果。以下是该公司近10年来的一些数据:

“投入资本回报率”衡量的是投入到企业的所有资本的盈利能力,无论这些资本在资产负债表上被显示为债券、优先股还是普通股和盈余。“净资产收益率”衡量的是投资于企业的、在资产负债表上显示为普通股和盈余的资本的盈利能力。

当公司没有发行债券和优先股时,其投入资本回报率和净资产收益率自然相等。当一家公司的净资产收益率高于其投入资本回报率时,这意味该公司显示为债券和优先股的资本的收益高于优先资本的成本。比如,一家公司为其债券支付5%的利息,为其优先股支付5%的股息,而它从投入资本中获得了10%的收益。相反,当一家公司支付的优先证券的利率或股息高于其资本收益时,其净资产收益率必定低于其投入资本回报率。

销售额与投入资本的比率(每美元投入资本销售额)有时会发出竞争压力加剧的预警信号。当管理层发现公司不得不投入大量的资金“以保持竞争力”而不是增加产量时,问题就出现了。

我之前就说过,在市盈率较低时寻找百倍股很重要,因为一旦股票的市盈率比较高了,买家就无法再通过该比率的提高获利了。因为其他人已经从中获过利了。类似地,虽然较低的投入资本回报率不是好迹象,但回报率的提高可能促进盈利的增加。一旦实现了高回报率,通过提高它获利的机会自然就消失了。

数字永远无法揭示公司的一切。《穆迪工业手册》直到1959年还把马斯科螺钉制品公司描述为“从事汽车和其他行业用螺钉产品制造的企业”。但到了1961年,水龙头的销售成为该公司的主要收入来源,这主要是因为其生产的德尔塔(Delta)单柄水龙头非常畅销,该公司现在还有一条中档价位的双柄水龙头生产线。

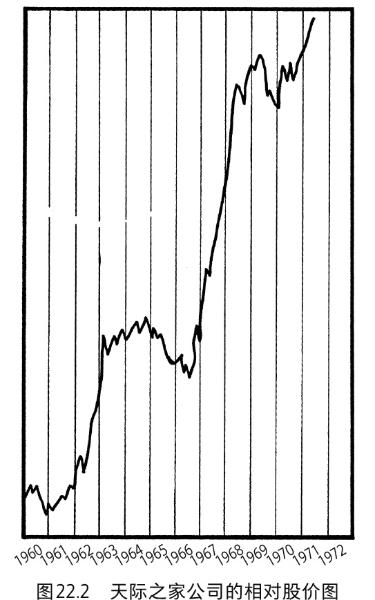

其他6家百倍股公司的状况如何呢?天际之家公司建造移动房屋、旅行拖车和折叠型帐篷车,还改良组合式房屋,使之更适合永久居住。这只股票1963年1月的价格为每股11美元,当年的每股盈利为1.70美元。因此,这只百倍股最初的市盈率不到6.5倍。1963年的1股到后来变成了19.8股,去年的估值为1183美元。到了1971年5月31日,这只股票的市盈率达到了31倍,创下了历史新高。

1964年,美国医疗国际公司的股价为75美分,不到后来公布的当年每股盈利的4倍。到了1971年,当年的每一股变成了3.4股。1971年,其股价为最新公布的每股盈利(1970年)的44倍。由于1971年的市盈率是1964年的11倍,要成为百倍股,每股盈利就必须增加至1964年的9倍。事实上,这只股票盈利的增幅超过了这个数字,其1971年的最高价是1964年最高价的172倍。

自动数据处理公司是计算机处理业务领域杰出的企业,主要从事工资单处理和经纪记录业务。1965年,这只股票在场外交易市场的报价为每股7美元。当时的1股变成了现在的9股,按去年的峰值价格计算,这些股票的价值为704美元。1965年,该公司的每股盈利为56美分,因此这只股票当年的市盈率为12.5倍。1963年,其股价曾下跌至1.5美元。按截至1971年6月30日的1971年峰值价格计算,其股价是每股盈利的90倍。

另一家房地产企业弗里特伍德产业公司主要生产移动房屋和旅行拖车。1966年,这只股票的价格是其当年每股盈利的6倍多一点。1966年的每一股到1971年底变成了16股,1971年的价格是最新公布的每股盈利的37倍,其市盈率大约是1966年的4倍。因此,这只股票价格的上涨主要得益于盈利的增加。

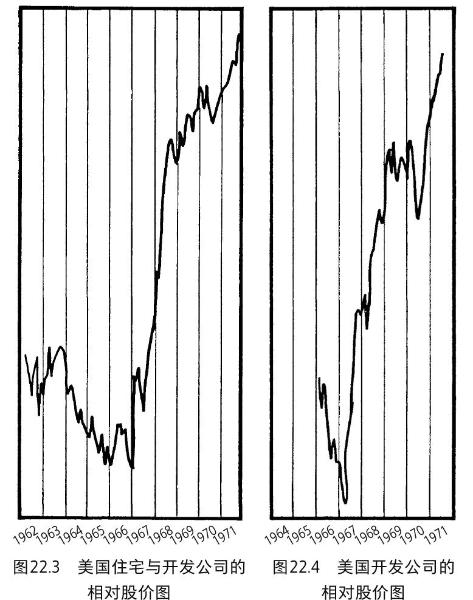

美国住宅与开发公司在新泽西州和佛罗里达州建造独栋住宅和公寓楼,也投资开发土地。1965年,这只股票在场外交易市场的最低价格为每股56.25美分,1966年为每股50美分,1967年为每股62.5美分。1967年的每一股到现在变成了两股,1971年的最高市值为78美元。截至1967年2月28日的财年的每股盈利为20美分,因此这只股票当年的市盈率最低值仅略高于3倍。

美国开发公司在新泽西州和佛罗里达州建造独栋公寓和社区,并从事其他房地产业务,还生产铝门窗。1967年,这只股票在场外交易市场的价格为38美分。当年的1股后来变成了2.2股,去年的市值为74美元。

1963年,美国开发公司以每股1美元的价格从一名前高管手里回购了29.7582万股股票,这一事实充分说明了所谓内幕信息的价值是很有限的。这些股票现在变成了65.4680万股,去年的最高市值为2200万美元。

美国开发公司1967年的最低股价与1966年每股盈利的比值略高于3,与1967年每股盈利的比值小于2。该公司1971年的最高股价是其1970年每股盈利(50美分)的67倍,但该公司公布的1971年前9个月的每股盈利是1.07美元。

我们从中得到的启示是很明确的:在过去10年里上涨了百倍的股票的市盈率一开始都比较低,它们的价格大幅上涨是盈利持续增加的结果。盈利增加了,每美元盈利的市场价格也提高了。

(这并不意味着市盈率较高的股票就不可能上涨百倍,这只是意味着,当你几乎无法指望或根本无法从市盈率的大幅提高中获益时,你必须预见到更大幅度的盈利增加才能确保股价实现百倍的涨幅。)

一切都靠运气吗?

那些买入了这7只股票中的任何一只并从中获利百倍的人当然不是全靠运气。他们不受其他建议和临时措施的干扰,坚持持有股票,展现出了与众不同的精神品质。但他们买入这些股票是靠运气吗?

回顾20世纪60年代的历史后我发现,我当时应该预见到工厂制住宅行业股的大涨。陈旧的建筑规范和建筑行业工人猛涨的工资已经使数以百万计的人负担不起自己建造房屋的成本了,这导致了工厂制房屋的流行。

工厂制住宅公司的股价普遍上涨进一步强化了这一猜测。国民家园公司的股票也在百倍股名单上(见附表一),它是世界上规模最大的家庭组装房屋制造商。冠军住宅建筑商公司(Champion Home Builders)的股票虽然不在百倍股名单中,但它1971年的价值是它1967年最低价的43倍。

一个行业的股价出现了如此剧烈的变化凸显了区分概念投资与统计投资的重要性。等到你能证明工厂制住宅是未来的潮流时,在该领域赚大钱的机会已经不复存在了。

当你预先知道解决方案时,人类面临的每一个问题都是一个投资机会。若不是为了防小偷,有谁会去买门锁呢?