第十九章 去哪里寻找大赢家股

约翰·韦斯科特(John Westcott)是我所认识的最优秀的市场分析师之一,他曾向我谈起过他与伯纳德·M. 巴鲁克(Bernard M. Baruch)的一次交流。韦斯科特偶然向巴鲁克提到,他最近想入手一些蓝筹股,可能是美国电话(American Telephone)公司的股票,也可能是通用汽车公司的股票。

巴鲁克说:“你怎么要以这么高的价格买入这些股票,我是不会这么做的。”

巴鲁克的话反映了一种流行的观念:投资者只能在低价股中发现获利潜力巨大的股票。不知何故,很多投资者认为1美分变成1美元要比1美元变成100美元更容易。然而,事实上,在过去的40年里,投资者从高价股中赚取百倍收益的机会有很多。

低价股就跟穷人一样永远存在。许多低价股实现了大幅的上涨。然而,我没有发现有任何证据表明,1美元或价格更低的股票比10美元或价格更高的股票更有可能上涨百倍。一些人产生这样的错觉很可能只是因为,低价股的数量比高价股的多得多。对于寻求资本收益最大化的投资者来说,只看价格的话具有误导性。

另一种流行的观念是,股票市场上真正的好机会更有可能出现在场外交易市场,而不是纽约证券交易所或美国证券交易所。持这种观念的人认为,与场外交易市场里数量多得多的股票相比,纽约证券交易所的股票受到专业证券分析师更多的审视。

因此,投资者认为,与其他市场相比,纽约证券交易所忽视股票价值的可能性较小,但这一点没有得到数据的验证。在过去40年里至少上涨了百倍的360多只股票中,有很多是在纽约证券交易所交易的,数量比其他任何地方的都多(见附表一)。原因可能是,由于任何投资者在任何地方买入的都是未知的未来,因此在纽约证券交易所买入比预期好得多的未知未来的可能性与在其他任何地方买入的一样大。

需要注意的是,这并不意味着我相信投资者用蒙眼往《华尔街日报》的报价页上扎针的方式选股比用其他方法选股得到的结果好。并非所有上涨了百倍的股票都能给投资者带来同样有利的机会。投资者投资某只股票赔个精光的风险可能是他投资另一只股票的数倍。

那么,我们在哪里寻找百倍股呢?过去40年的数据表明,我们应该关注这些领域:

1. 能使我们做一直想做但从未做过的事情的发明。汽车、飞机和电视就是这类发明的例子。

2. 能降低做必做事项的难度和成本、加快做必做事项速度的新方法或设备。计算机和土方机械就是这类例子。

3. 能改进或保持服务质量,同时减少或消除提供服务所需的劳动力的程序或设备。例如医院里使用的一次性注射器和垫单、冷冻食品以及施乐公司保持领先的各个系列的复印机。

4. 更便宜的新能源,如煤油取代鲸油,燃油取代煤炭,原子能发电等。

5. 在较少或不破坏生态环境的情况下从事旧有工作的新方法。例如,用昆虫绝育技术来消灭害虫,而不是使用有害化学品等。

6. 回收人们所需物质(包括水)、不产生大量废物和污水的新方法或设备。

7. 不需要运输人员或不产生垃圾的情况下将晨报发送至订阅者家中的新方法或设备,订阅者可根据需要随时查看晨报内容。对大多数人来说,几乎没有什么东西比昨天的报纸更不值钱了,但每天都有数以百万计的报纸被印刷出来,少数想保持永久记录的订阅者会把它们装订起来并保存多年。为了印刷这些报纸,我们砍伐了森林。

8. 在陆地上运送人和货物的新方法或无轮设备。长期以来,火和轮子一直被视为把人类带离野蛮深渊的发明。我有时会想,我们对轮子的敬仰之心是不是保持得太久了。它自身存在的一个问题是,它的转速越快,它产生的离心力就越大。为了在空中实现超音速飞行,人类必须找到一种比轮子更好的设计。总有一天,这样的目标会实现——也许是用气垫,也许是用磁力,也许是用其他目前还想象不到的想法、方法和设备。

在第一次世界大战中,伊迪丝·卡维尔(Edith Cavell)告诉对她行刑的刽子手说:“光有爱国主义是不够的。”我在这里要说,光有发明也是不够的。金融史上有很多因管理不善而导致明智的想法不得善终的例子。汽车行业确实赚得盆满钵满,但有时我会想,在1900—1920年间买入了所有汽车股的投资者,他们的投资回报是否比得上把钱存入银行得到的利息呢?同样的道理,石油开采业的总投资回报率也是个很有意思的数字,我们甚至没有计入盲目开采油井者遭受的损失。尽管发现石油的人发了财,但有争议的税额扣减和无形钻井成本的费用化意味着国会在一定程度上认识到了提高成功概率的必要性。就像彩票中奖者一样,那些找到油并赚了大钱的人并不能代表所有的参与者。

在没有进行全面调查的情况下我们就找到了在过去40年里市值增加了百倍的360多只股票。其中,许多股票的市值增加百倍用时为40年,一些股票用时35年,一些股票用时30年,有相当多的股票用时25年或20年,有更多的股票用时20年、10年或更少。即使是那些花了整整40年的时间才使市值增加了百倍的股票,其收益或资产的增幅也远远超过同期任何有记录的专业管理基金。

总的来说,似乎有四类股票可成为百倍股。我想用“有”而不是“似乎有”,但我没这么做,因为我想起了一个故事。有人对一位大词源学家说:“你有没有注意到,在英语中,sugar是唯一一个‘su’的发音为‘sh’的单词?”词源学家回应说:“真的吗?”

这四类股票是:

1. 大涨的主要原因是,股价从美国历史上最大熊市的底部回升。经历了其他恐慌和萧条期的股票也属于这一类。

2. 大涨的主要原因是,一种基本商品的供求比率发生了变化,反映在商品的价格出现了大幅的上涨。

3. 大涨的主要原因是,在长期的业务扩张和增长背景下,资本结构的巨大杠杆效应显现。

4. 大涨的主要原因是,再投资回报率大大高于平均的投入资本回报率。

由于自身或行业特有的问题,个别公司的股价时有下跌。但是,要是再出现像1932年和1933年银行假日前那样的低价,就需要再次出现全球性通货紧缩和失业问题。但是,从政治层面来看,再次出现这样的状况是不可能的。综观整个西方世界,我们会发现这一点:如果人们必须做出选择,那么他们会选择有工资和价格管制的通货膨胀或没有工资和价格管制的通货膨胀,而不是经历另一场大萧条。因此,现在想找到第一类百倍股似乎是不现实的——至少在人类重新认识到把通胀视为经济万灵药是错误之前是不现实的,但人类认识到这点恐怕需要多年的时间。

显然,石油或矿产的重大发现可在短期内使股票的价值翻好几倍。在澳大利亚发现镍矿之后,波塞冬公司(Poseidon)的股票价值在一年内上涨至其最低点的100多倍。(这只股票随后回吐了大部分涨幅。)这样的发现几乎是不可预料的,因此而发财的投资者是非常幸运的。

我并不轻视运气因素。不聪明的人也能发财,他只需要知道自己需要付出多少代价并采取行动就可以了。

把宝押在自然资源的重大发现上就像是赛马中的双赌法(一日内赌两场赛马中的优胜者的赌法),你可能一辈子都押不中。但也有其他的情况,比如已知地下存在矿产资源,但需要改变矿物价格才能使采矿变得盈利。拥有巨大铁燧石储量的梅萨比铁矿(Mesabi Iron)就是这种情况。自20世纪30年代大萧条以来,一些股票增值了百倍的煤炭公司也是如此。有朝一日,铀矿体、油页岩和沥青砂以及建筑用材公司也可能会出现这种情况。

当对公司盈利或资产的优先索取权超过了盈利或资产的价值时,普通股就没有了现值,杠杆投资机会就可能出现。当这种情况持续了多年且没有明显的变化迹象时,普通股可能会按比正常价格低得多的价格出售。20世纪40年代三洲公司的普通股和认股权证就出现了这种情况。当大型企业的盈利长期低迷时,有时会出现所谓的销售额杠杆。例如,若有人以每1美元的当前股价买入了10美元甚至20美元的公司销售额,只要利润率能提高到使5%的销售额归于普通股股东的程度,他就能获得可观的投资回报,这是个简单的算术问题。

投资者很容易找到利用资本杠杆获利的机会,困难的是确定由此增加的获利可能性是否大于由此增加的风险。就跟保证金账户的使用一样,当你以50%的保证金买入了一只股票且它的价格翻了一番时,你在这笔投资中赚到的钱是你直接买入股票的两倍。

但是,当股价下跌了50%时,你就失去了股票。当资本结构中优先证券比例极高的大公司的业务量和利润出现了大幅但暂时性的下滑时,投资者要多加小心。显然,如果投资者能以整个企业价值5%或10%的价格买入其股票,那么当企业价值翻倍时,投资者手里持有的股票的市值会增加10到20倍。

一种相对新颖的杠杆投资对象被称为“双重用途基金”,它尚未经历过真正的大萧条的考验。这类基金由现任斯卡德尔、史蒂文斯和克拉克公司CEO的乔治·S. 约翰斯顿(George S. Johnston)先生在美国首创。通常情况下,这类基金的一半资金由那些寻求持续增长的高收益的人提供,而另一半资金则由那些只对资本收益潜力感兴趣的人提供。根据约定,第一组投资者可以获得混合基金所有的收益,甚至会以第二组投资者为代价确保第一组投资者获得最低收益。

另一方面,在第一组投资者获得约定的收益和投资本金后,第二组投资者有权获得混合基金的所有资本收益。

实际上,双重用途基金的资本收益股东拥有比例至少为50%的保证金账户。换言之,只要基金投资的股票的价格有所上涨,他们就能从中获利。这些股东不会获得股息或利息,但他们也不必为“借方余额”(基金资产中超过他们支付金额的部分)支付任何利息。举个例子,假设一只双重用途基金含有10美元的收益股资产和10美元的资本收益股资产,收益股的权益就是10美元,资本收益股的增值可能性与50%保证金账户的大致相同,而且没有追加保证金或强行平仓的风险,那么对于任何相信股市会上涨的人来说,购买这些资本收益股就像在桥牌游戏中加倍。

在过去的一年里,有时可以用这类双重用途基金资产总值三分之一或更低的价格买入资本收益股。例如,假设适用于收益股的资产价格为每股10美元,适用于资本收益股的资产价格为每股6美元。进一步假设资本收益股在纽约证券交易所的价格为每股5美元,1971年就出现了这样的情形。若股市的平均价格像1949—1964年间那样上涨了5倍,而且双重用途基金的资产增值速度与市场平均水平同步,那么到了1986年,这些资产的价值将是16乘以5倍,即每单位收益股和资本收益股的市值将达到80美元。由于收益股的权益仍然是10美元,所以剩余的70美元将成为资本收益股的资产价值。因此,以5美元的价格买入这类股票的人,将拥有初始投资的14倍。

即使是这么高的收益,它也与我们在过去40年里看到的和正在寻求的百倍股投资收益存在较大的差距。但是,假设战争、战争威胁或完全不可预见的大萧条导致股价下跌到了5美元,下跌到了1美元甚至50美分会如何呢?经济和政治形势的突然好转可能会带给我们梦寐以求的百倍股投资机会。一只双重用途基金的投资组合也可能有比较亮眼的表现,即使其资本收益股的价格此前没有出现大跌也是这样的结果。

表现出百倍升值的第四类股票来自那些连续多年来投入资本回报率远高于平均水平的公司。关于这些股票,投资者会做出简单的计算,时间老人会站在他们一边。然而,即使是投资这一类股票,也没有免费的午餐可吃,没有“板上钉钉的事情”。首先,较高的投入资本回报率可能会吸引大量的竞争对手。有太多人涉足时,行业会遭受破坏。至关重要的是,高回报率受一道“大门”的保护,这道“大门”会使“后来者”无法或者难以进入这一行业。这道“大门”可能是专利、以卓越的研究和发明为基础的持续创新、拥有独特优势的原料来源、知名的品牌等,还有其他因素。不论是什么,只要它们能确保这道“大门”高而坚固即可。我们大多数人在日常生活中想要的物质享受几乎相同,比如美味的食物、漂亮的衣服、好地段的房子、教学质量高的学校。为了获得高于平均水平的享受,我们做的事情就必须多于平均水平,或者我们做的事情要高于平均水平。如果我们只会帮别人洗衣服,那么总会有人愿意以比我们低两美分的价格干同样的活儿。

在过去的40年里,有成千上万的投资者会时不时地持有这类受“大门”保护的百倍股。能一直持有这类股票直到其价值增加百倍的人也许不到千分之一。

当然,所有人都希望他们能一直持有这类股票。然而,假设过去发生的事情会永远持续下去是巨大的错误,现在就为所有可预见的增长买单也是如此。

要想在40年内增值百倍,股价就必须以12.2%的年复合增长率上涨。在不到40年的时间里使股票价值增加百倍所需的增长率分别为:

35年——14%

30年——16.6%

25年——20%

20年——26%

15年——36%

从数学逻辑来讲,任何一家公司的股价都不可能以这样的比率无休止地上涨下去。投资者面临着两个很实际的问题:一是这样的增长可能会持续多长时间;二是这样的增长必须持续多长时间才能证明目前的股价是合理的。

首先,为了结束股价能否以这样的比率无休止地涨下去的争论,你可以先思考这个问题:按5%的年复利计算,你1971年前投入的1美元到今天值多少钱?斯卡德尔、史蒂文斯和克拉克公司的经济部门副总裁路易斯·科利博士(Dr. Louise Curley)给了我一个答案。这个数额非常巨大,在1965年,如果按每盎司35美元的黄金支付,那么你最终得到的是一个直径约为9000万英里的(几乎是从地球到太阳的距离)的实心金球。科利博士在麻省理工学院获得了经济学博士学位,所以我相信她的计算结果是无误的。当我让她把数据更新到1971年时,她说实心金球的直径会变成1亿英里。

我们还是务实一点吧。如果我们正在寻找未来15—40年内可能增值百倍的股票,那么我们就必须估计它们的盈利能够继续以12%—36%的年复合增长率增长的可能性。长期资本增长与长期盈利增长息息相关。投资者实现比上述增长率更多增长的唯一途径是抓住股市情绪从乐观转向悲观再从悲观转向乐观的机会。如果他误判了这些转变,那么他的资本增长可能会大大低于盈利的增长。

这一思路有助于我们评估通用汽车和IBM等大型公司的增长前景。如果通用汽车公司的盈利比1965年的历史最高记录增长了百倍,那么通用汽车公司的净利润将远远超过2000亿美元。即使该公司销售净利润率为10%,这也意味着其销售额高达2万亿美元。即使在40年后,通用汽车公司的业务量也不可能达到目前美国国民生产总值的两倍,这是很客观的论断,并不会贬低该公司的产品或管理层。

同样,IBM公司1969年的盈利乘以100后得到的数额超过了110亿美元。即使该公司的销售净利润率维持在1969年的水平,其业务量也必须超过7000亿美元才能获得这么高的利润。

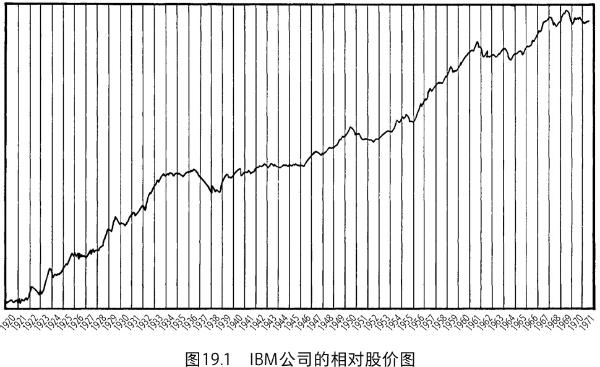

那些看好IBM公司发展的人可能会认为我在使用反证法。在《机构投资者》(Institutional Investor)发布的最新报告中,IBM公司的股票仍然名列最受共同基金欢迎的股票名单榜首。1972年,《机构投资者》针对基金经理和证券分析师做了一项调查,请他们选出自己最喜欢的股票,这份股票名单由此出炉。基金经理和证券分析师们应该知道自己在做什么,也许他们计划持有这只股票,直到它的股价再次翻倍。如果该公司要在未来5年内实现这一目标,那需要非常可观的盈利。IBM的股价翻倍后将变成700多美元,这样的话,其盈利就必须翻倍,或者它的市盈率就必须随着盈利的增加而提高。IBM的盈利要在未来5年内翻一番,它就必须以15%的年复合增长率增长,在过去,它的增长率好于这个15%。但是,股票市场对IBM公司1975年每美元盈利的估值高于它现在对该公司1970年盈利的估值是有前提的,即盈利在1975年的水平上进一步增长的前景好于现在的或者利率会降低,抑或是两者兼而有之。从IBM公司1919—1971年的相对股价图(见图19.1)中可以明显看出,半个多世纪以来,该公司的股价一直在上涨,现在几乎所有人都知道这一点了。