第三章 猎捕大象的启示

我们现在要停下来思考这一问题:既然存在这么多的百倍股,为什么投资它们的人很少,就连专业的投资者也很少呢?我们可以从心理学和统计学两个方面来回答这个问题。我们先来看看心理方面的原因,稍后再解释统计方面的原因。

46年前,我为了获取象牙来到了非洲。我从猎捕大象的经历中总结出了一条简单的原则:在寻找最大的猎物时,不要试图射杀任何小猎物。大象的听觉非常灵敏,向几内亚母鸡、疣猴或羚羊开了枪之后,我就再也看不到大象的身影了。

无论是业余的投资者还是专业的投资者,很少有人会寻找大猎物,他们关注的是赚小钱的机会。当他们得知某家公司下一季度的盈利将实现大幅增长时,他们会急匆匆地买入这家公司的股票;当他们得知某家公司的利润增长放缓时,他们又会急匆匆地抛售其股票。经纪行常常因此赚得盆满钵满,交易规模也变得越来越大,最终当它们持有的待售股票的价格和对这些股票的需求都达到了历史最高水平时,很多经纪公司都被压垮了。经纪公司在股票交易中发财,在交易量超过它们的处理能力时被压垮,这似乎是自相矛盾的,但这正是商业史上真实存在的一个大悖论。在工业或金融领域里,除了股票经纪公司,我想不起还有哪一类公司会因业务量大而被压垮。这些公司过于强调业务的获得(销售),却忽视了业务的记录(记账)。买入卖出交易让许多经纪人变得富有,之后又由富转贫了,这对联邦、州以及许多城市的税务人员是有好处的,但对投资者来说则完全是另一回事。

对于真正想在股市里发财的个人或机构来说,每一次卖出股票都是在承认自己犯了投资错误。我之所以这么写,是因为我认识到,犯错是人的本性之一。我无意批评犯了错的任何人。在过去的45年里,我也犯了很多投资错误,但明确一个问题就相当于解决了一半的问题。就像我把几内亚母鸡当作大象不会让我得到象牙一样,把失去的机会算作交易利润,这样做也不会使我在股市上赚到钱。投资者持有一只股票的时间越短,说明他当初买入这只股票的决策就越有问题,尽管做股票投机交易的基金经理们恰恰相反。

我的意思不是一意孤行地长期持有任何股票。比犯投资错误更糟糕的是拒绝承认并改正错误。通常情况下,纠错的速度越快,付出的代价就越低。但与买对股票并坚持持有相比,它仍然是一个错误、一个失去的机会。

在牛市里,纠错通常意味着将收益变现。当我们这样做了时,不要自欺欺人地认为我们赚钱了。事实是,我们有可能错失了更大的机会,而且还要缴纳资本利得税。

在股市纠错的一大风险是,许多人认为股票在价格最高时最好,在价格最低时最糟糕。这些人都想往兔子所在的地方开枪,现在去做事后来看应该是在昨天、去年,甚至是5年或10年前做的事情。

鲜有人有预知未来的能力,但几乎人人都有合理化现状的能力。因此,当我们在精挑细选后买入的某只股票的价格出现下跌时,我们常常会发现,它的吸引力大不如前了。

一位家庭主妇会买入3块特价牛肉冻起来以备将来烤着吃,但是当她持有的加固门把手公司(Consolidated Doorknobs)的股票比她买入时的价格下跌了一半时,她就会卖出这只股票。

专业的投资者有时也会做同样的事情。他们的理由通常是,某些人掌握的信息比他们多,他们不会等到“坏消息”被公布时才动手,而是会率先抛售股票,这会加速股价下跌,还可能扰乱其他投资者的心神。

面对现实吧,许多人的投资行为就跟鱼本能地咬不可食用的旋式诱饵类似。

鱼的理由是:“我上次吃到的食物是移动的,它很棒,这东西在动,它也一定很棒。”

而投资者的理由是:“我上次买的股票上涨了,它很棒,这只股票的价格也在上涨,它也一定很棒。”

好股票的价格确实会不断上涨,正如我们在附表一和附表二中看到的那样,有足够多的股票数据支撑这一观点:价格上涨的股票都是出色的。但我们会发现,从某个时间段来看,比如1969—1970年,闪光的不一定都是金子。

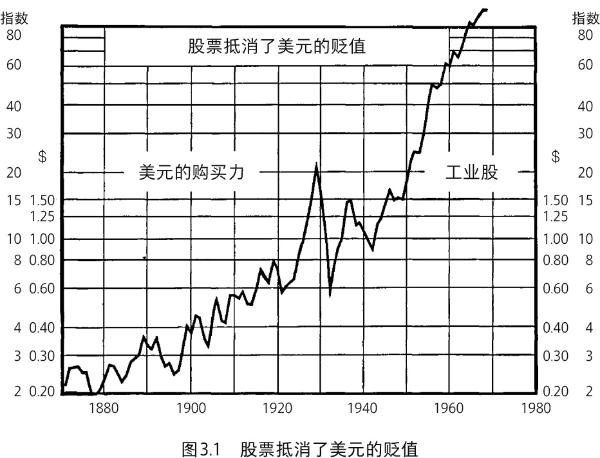

还有一些错误的见解也阻碍了投资者踏上致富路。其中的一种见解是现金为王,持有现金最安全,因为所有的投资都或多或少地存在风险。然而,在从1820年到1920年、1821年到1921年、1822年到1922年、1870年到1970年的每个100年里,美元的购买力都贬值了50%—70%,也就是说,通货膨胀率一直很稳定。我将在后面的章节中进一步探讨通货膨胀问题。

另一个通常未被意识到的错误投资观念是,规避风险比抓住机遇更重要。我们不妨来算一算。如果你在附表一所示的任何一年里对100只股票投入了等量的资金,其中有99只之后变得一文不值了,但你买入了一只百倍股,那么最终你的原始资本额仍然保持不变。诚然,选中百倍股并不容易,但在一年内选中99只将来会变得一文不值的股票也是很困难的。任何能做到这一点的人都值得被华尔街视为卖空风向标。1

由第二个错误的观念可以看出,投资者往往过分强调持股的风险,而低估了不买入或过早卖出的代价。

过早卖出的代价可能会非常高昂。1921年7月,一些可怜的投资者以2.17万美元的价格卖出了700股计算制表记录公司的股票。到了1971年,公司名称已变为IBM公司,当年这些股票的价值现在超过了1.5亿美元。

要在25年内实现投资回报百倍,股价的年均复合增长率(不包括股息)就必须高于20%。到20年后卖出此类股票的人,在扣除税费和经纪佣金前,其实现的投资回报不到40倍。如果股价增长率不变,那么剩下的60%的投资回报将在最后5年内实现。

当然,任何时候都不能仅仅因为获利较高,甚至是百倍的获利就卖出股票。事实上,投资的一大基本原则是:

永远不要出于非投资原因采取行动。

那么,让成千上万的投资者做出错误举动的非投资原因有哪些呢?

举几个例子:

1. 我持有的股票的价格“太高”了。

2. 为了少纳税,我要把资本收益变现以抵消资本损失。

3. 我持有的股票的价格横盘了,而其他股票的价格在上涨。

4. 我不能也不会拿出更多的钱增加保证金。

5. 明年的纳税额将增加。

6. 管理层换届了。

7. 面临新的竞争。

当然,应该仔细权衡这些可能使卖出或换股票正当的原因。但可能性和现实之间的区别大致相当于肉汤和驼鹿肉排之间的区别。当猎人空手而归时,他们的晚饭就是肉汤。

乔希·比林斯(Josh Billings)曾以极大的克制评价一位他敬佩的人:“他的问题不在于他无知,而在于他知道的太多了。”

自1932年以来,有关让投资者充分了解信息的说法有很多。我有时在想,我们获得的信息多过于我们有益的信息量。如果747飞机上的每位乘客都能看清驾驶室里每一台仪器上的数字,那么他们的担忧会干扰飞行员采取纠正措施。股东与有能力的公司管理层之间也存在这样的关系。

投资者应小心把愤世嫉俗与精明老练混为一谈。有时候,销售人员给你提供的股票要比你自己找到的好得多。以1952年先灵公司(Schering Corporation)发行的股票为例,投资者能以3080万美元买入176万股该股票。如果他们一直持有它,那么他们的账面利润会在1971年创下新高,超过12亿美元。虽然这只股票没有让其持有人赚到百倍的收益,但它让那些在19年前买到原始股的人获得了41倍的收益。(在1945年以每股13.25美元的价格买入了先灵葆雅公司部分前身葆雅公司的股票的人获得了百倍的收益。见附表一和附表二。)

第二次世界大战爆发时,先灵公司因被视为敌方财产而被没收。1952年,它被美国司法部长以竞标的方式出售,中标价格为2913.196万美元,中标者是由美林(Merrill Lynch)、皮尔斯(Pierce)、芬纳(Fenner & Beane)、基德皮博迪公司(Kidder Peabody & Company)和德雷塞尔公司(Drexel & Company)组成的联合体。第二高的出价是2684.5544万美元,最低的出价为1408万美元。

一些投资者可能会对这一事实感兴趣:按中标价计算的先灵公司的股价为每股66.20美元,而该公司的每股账面价值是32.55美元。

中标者迅速将这只股票拆分,一股被拆分为4股,然后以每股17.50美元的价格卖出。按这个价格计算,它们获得的总收入为3080万美元,由于它们的买入价为2913.196万美元,它们从中赚取了166.804万美元的差价。因此,在过去的19年里,先灵公司股票的买家从每1000美元的股票中获得的利润是1.40美元,当然前提是这些买家一直持有该股票。

其中的一些人可能已经转向了“更出色的股票”,我自己就经常这么干。

该公司于1952年3月11日以17.50美元的价格公开发行了股票。在这一年的剩余时间里,这只股票的价格在13.25—17.875美元之间波动。如果你运气足够好,能以最低价买入并耐心地持有这只股票到现在,那么按1971年的最高价计算,你持有的该股票的价值将是你买入价的54倍多。

你甚至可以等一年半,在1953年9月以每股11美元的价格买入该股票,然后在当年10月份再次买入。按这个买入价计算,到1971年,你持有的该股票的价值将超过成本价的65倍。

我并不是建议你等到股价最低时再出手,当你真的认为一只股票很有潜力时,你就应该以当时的市价买入。当你能以更低的价格买入时,你就应多买入一些。是获得40倍的收益还是获得60倍的收益,这种差别远不如完全错失良机重要。

我想到了其他成功的承销商。1941年5月20日,高盛公司(Goldman Sachs & Company)和雷曼兄弟公司(Lehman Brothers)以每股28.75美元的价格承销了202 372股默克公司的股票。1949年,这只股票按1∶2的比例拆股,1951年按1∶3的比例拆股,1964年再次按1∶3的比例拆股。因此,1941年5月20日发行的每一股股票到最后变成了18股。当时以2875美元的价格买入100股高盛和雷曼兄弟承销的这只股票并一直持有到现在的投资者最终拥有了1800股,按1971年股价的峰值计算,这些股票的市值超过了23.6万美元。按目前每季55美分的股息计算,投资者每年收到的股息是最初投资额的1.37倍。不幸的是,这些股息是需要交税的,但股票的资本收益不是。

顺便说一句,这两大承销商当年共销售出了581.8万美元的默克公司股票,按去年股价的峰值计算,这些股票的市值超过了4.78亿美元。

就好像命运女神想给每个人第二次机会一样,1941年12月17日,同样的承销商以每股30美元的价格承销了默克公司增发的30 000股股票,那些在7个月前本可以以28.75美元的价格买入这只股票的人肯定不愿意以每股30美元的价格买入它,但若按1971年的峰值价格计算,这些增发股的价值是其成本价的78倍。

的确,从高盛公司和雷曼兄弟公司的销售人员处买到默克公司股票的投资者没有看到其价格上涨100倍,要在1971年实现这么高的涨幅,投资者必须在1940年买入这只股票。

一些人认为,我以先灵公司和默克公司的股票承销为例是因为我手里没有其他拿得出手的例子了,为了打消这些人的疑虑,我们来看看辉瑞公司的股票承销情况。1942年6月23日,以纽约的F. 埃伯斯塔特公司(F. Eberstadt & Co.)为首的财团以每股24.75美元的价格承销了24万股辉瑞公司的股票。如果你被埃伯斯塔特的销售人员说服,以2475美元的价格买入了100股,而且你一直没有卖出这些股票,那么到今天你将拥有8100股,按1971年股价的峰值计算,这些股票的市值为34.9312万美元,相当于你买入成本的141倍。记住,你不需要有多聪明就能买入这只股票。辉瑞公司需要募集更多的资金支持运营,要想在对它的投资中发财,你需要做的就是为它提供资金,让承销其股票的财团的销售人员开心。

我还可以举出其他赚钱的承销例子。我在这里想表达的意思是,投资者没有必要为了赚大钱去买不知名的股票。大多数投资者都曾经持有过一只或两只获利潜力巨大的股票,但最终他们没有从中获得丰厚的利润是因为他们没有坚持持有。

即使你对市场走势的判断是正确的,过多地考虑市场走势也是代价高昂的。

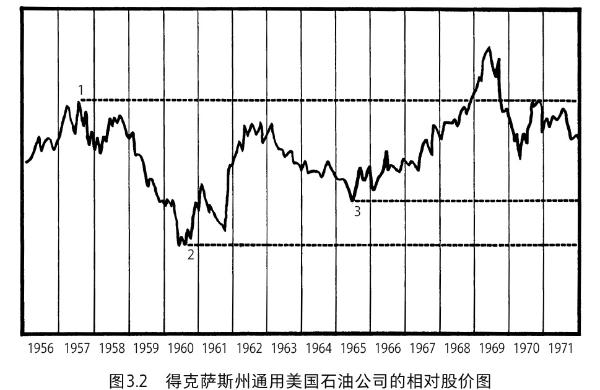

就在《华尔街日报》头版刊登我写的有关1937年熊市的分析性文章的3周前,纽约的拉塞尔·马奎尔公司(Russell Maguire & Company, Inc.)以每股6.50美元的价格承销了得克萨斯州通用美国石油公司(General American Oil Company of Texas)的83 333股股票。假设我没有看出熊市即将到来,假如我像不幸的公众一样,在熊市到来前夕用自己积攒下来的1万美元买入了这家公司的普通股,我的境遇会怎么样呢?

我用这1万美元买入1538股这只股票后还剩下几分钱,如果我在买入这些股票后一直持有它们,那么在不多掏一分钱,也不支付一分钱的资本利得税的情况下,我持有的这只股票的数量会变成24 930股。1971年,这些股票在纽约证券交易所的价值超过120万美元。我收到的现金股息会略少于15 000美元,或者说我收到的现金股息是我最初投资额的150%。

我怀疑在1937年8月18日以每股6.50美元的价格买入这只股票的人是否会一直持有它们。同样,我也怀疑,在1937年买入了这只股票但随后为了投资于更好的股票而将它们卖出的人,他们现在的境况是否会如34年来持有这只股票这般富有。若有人现在仍持有在1937年买入的这只股票,他应该接受电视台的采访。

许多人还是会说,这些都是事后之见。但是,仔细审视附表一和附表二中列出的360多只百倍股的名单后你会发现,很多人本来有赚取百万财富的机会,但他们为了追逐价格一直上涨的股票丧失了这些机会。

得克萨斯州通用美国石油公司与道琼斯工业平均指数的月度相对股价图

审视此图(以及任何其他相对股价图)时请记住,从任何时间点向前看,道琼斯工业平均指数都是一条水平线。当通用美国石油公司的相对股价线低于这条水平线时,那么无论从哪个起点开始算,该公司的股价涨速都赶不上道琼斯指数的。图中显示出了3条虚线,每一条都代表从所示点起算的道琼斯工业平均指数。如果你在1957年6月买入了通用美国石油公司的股票(如图3.2中的第1点所示),你的投资相对于道琼斯工业平均指数表现“不佳”。如果你在1960年5月买入了这只股票(如图中的第2点所示),那么你投资的赚钱速度快于道琼斯指数的。如果你在1965年5月买入这只股票(如图中的第3点所示),结果也是如此。

还需要注意的一点是,得克萨斯州通用美国石油公司的股票并不是热门股。我从来没有听到有人在提及宝丽来公司(Polaroid)、兴泰公司(Syntex)和施乐公司时提到这家公司。但是,就像龟兔赛跑中的兔子跑得快却不专心,乌龟最终赢得了比赛一样,在1937年投入1万美元买入拉塞尔·马奎尔公司承销的这只股票的耐心、执着、镇定的买家在1971年会成为百万富翁,即使他没有再存1美元也是这样的结果。

正如通用美国石油公司的相对股价图2所示的那样,投资者在这只股票上致富并不要求通用美国石油公司的股价表现在每个季度甚至每个年度都好于道琼斯工业平均指数。在从1952年到1968年的这16年里,这只股票的价格涨速未能赶上道琼斯工业平均指数的。在如此长的时间里不更换投资顾问的客户很少,自1937年以来能获得百倍收益的人就更少了。

总有一天,“业绩就是这场游戏的名字”会被看作20世纪60年代投机热潮的索引。投资者有权期待从专业的顾问那里获得好结果。但如果投资者比较明智,无论市场如何波动,他们都会鼓励或至少允许他们的投资组合经理通过增长的销售额、收益和股息而不是聪明的交易来获得好结果。

靠刀剑生活的人必死于刀剑之下。有经验的投资者不喜欢在股市上为价格波动下注,这并不是因为他们不喜欢钱,而是因为经验和历史都告诉他们,这样做无法获得持久的财富。

1946年5月6日,纽约雷诺公司(Reynolds & Company of New York)对空气产品公司(Air Products stock)发行的股票进行了精彩的承销。本次承销的股票包括:10万股A类股,每股价格为11美元;15万股普通股,每股价格为1美元;4万股给特定的高管和员工,每股价格为1美元。

如今,每一股普通股都变成了2.5股,按1971年的最高价计算,其价值为144美元。25年前以4万美元买入股票的高管和员工现在拥有了10 0445股,1971年的市值超过了580万美元。

至于像你我这样的投资者,用1万美元可以买入1万股。今天,这10 000股变成了25 111股,1971年的市值为145万美元。

我一股都没有买入。1946年5月10日,即在雷诺公司出售这只股票4天后,我在一封被广为引用的市场简报中写道:“在这样的情况下,满仓持有普通股就如同第二次结婚,是‘希望战胜经验的结果’。”

我对市场走势的判断十分正确。道琼斯工业平均指数在5月底前创下了1946年的高点,即212.50点,之后下跌了24%。此后,该指数在近4年后才回升到之前的水平,但那时,空气产品公司的股价已经上涨至原来的3倍了,我又一次与一本百利的投资机会擦肩而过了。

我想表达的意思是,即使投资者知道股市的走势,他也不应该受其影响,而是应该集中精力寻找优质股并买入,这样做可能对他更有利。

有些人会说,好时机加上好选择比单独的好时机或单独的好选择更有利,多年以来我也是这么认为的。但是,若投资者过于关注市场时机,熊市的烟雾会蒙蔽了他的双眼,使他看不到买入的机会。对时机的选择越成功,投资者就会越依赖时机的选择,从而错失了买对股票并长期持有的机会。

探险家乘独木舟沿着一条未被测绘过的河顺流而下时,为了不掉进尼亚加拉大瀑布,他必须对周围的迹象和声音保持警惕。投资者也必须对一些迹象和声音保持警惕。但是在过去的100年里,大多数投资者在其一生中至多会遇到一两次这类全面的清算。

对于其他人来说,只要保持冷静和掌握一定的技巧,买入并持有优质股票得到的结果可能比持有现金待在场外观望好得多。但你必须充分了解自己,确保不会在中途变卦。许多往兔子所在的地方进行射击的行为,都是打着为适应不断变化的条件这个旗号做出的。

大多数欺骗行为都很恶劣,但自欺欺人更甚,因为被欺骗的是你这么好的人。

1 卖空指的是投资者卖出自己不持有的股票,并希望以后能以更低的价格买入股票的行为。投资者在买入股票之前一直都没有这只股票。希望通过股价下跌获利的卖空行为与希望通过股价上涨获利的买入行为正好相反。

2 该图显示的是通用美国石油公司的股价占道琼斯工业平均指数的百分比。例如,当通用美国石油公司的股价为40美元,道琼斯工业平均指数为800时,40除以800等于0.05或5%,我们在图中相应的位置标记出这一点。当道琼斯工业平均指数上涨为900、通用美国石油公司的股价为81美元时,81除以900等于0.09或9%,我们在图中相应的位置标记出这一点。在1952—1960年间,通用美国石油公司的股价未能跟上道琼斯工业平均指数的上涨步伐,因此相对价格线是下降的。在此期间,通用美国石油公司的股东的收益跑不赢道琼斯工业平均指数。自1960年以后,通用美国石油公司的股价跑赢了道琼斯工业平均指数。