用投资创造“睡后收入”

前文我们介绍了投资的四个步骤,按照配置顺序依次是:

•规划紧急备用金。

•规划必要的保险。

•安置3~5年要用的钱(稳健投资)。

•建立长期投资组合。

提起长期投资,许多人的第一个反应是增值。但是长期投资除了增值目标以外,还有另外一个方向——收入。大部分投资者在投资时主要考虑的都是增值,希望尽可能快地积累本金。重点关注收入的投资者可能不是很多,也有投资者误以为只要快速增值就等于获得收入,其实这两者区别还是很大的。

同样是长期投资,如果以增值为目的,追求的目标就是长时间内的收益最大化,短期波动可以忽略。比如2018年的行情,亏损10%~20%都是可以接受的,后面几年的上涨很快就会把亏损的这些钱赚回来。

但是如果以收入为目的,需要用投资收益来生活,那亏损20%就是很头疼的一件事,取出收益来支付生活所需的时候就会特别焦虑。因此,如何从投资中获得一份稳定的“睡后收入”是非常值得思考的话题。

怎么投资钱永远花不完我们不妨考虑一下,假如我们突然有了1 000万元的本金,该怎么安排这笔钱,既能够稳定地产生被动收入,又最好永远也花不完。我们可以看看以下几个方案。

投资货币基金

现在大多数货币基金的收益率都不到3%,按收益率3%计算,投入1 000万元,每年的收益有30万元,看起来好像也不错。

但是许多人可能会有心理落差,因为手里有1 000万元,每年却只能用30万元。他们可能会想:“我都这么有钱了,得对自己好点”,然后1 000万元不知不觉可能就没了。

而且这个看起来钱花不完的方案,还没考虑通货膨胀。算上每年2%~3%的通货膨胀,这些钱会越花越少。因此,这个最简单的方案并不可行,需要再找办法。

投资房产

排除了货币基金,还有一个可以考虑的投资产品——房产。假如我们全都买房呢?平时可以收租维持现金流,长期来看还可以升值,跑赢通货膨胀还是可以的。

先考虑全款买房,这么多钱在一二线城市基本可以买一两套房子。看起来也不少,但是仔细一算还是不行。现在租售比这么低,1 000万元全部投进去,一年租金也就20万元左右。虽然可能有升值潜力,但是资金毕竟都套在房子上,假如还要拿出来一套自住,自由现金流就更少了。

假如利用贷款加杠杆,买房的能力是提高了,可是带来的利息也提高了,考虑5%的房贷利率,全贷款买房的现金流竟然是负的。中了1 000万元不但没能改善生活,还得更加努力地工作还贷,这和我们预期的不太一样啊。不行,还得继续寻找。

投资指数基金

我们知道指数基金很好,也很有投资价值,长期来看一年能有超过10%的收益率,因此一年能有100万元的预期收入。

但是要注意,我们现在又增加了一个额外条件——稳定。基金并不能每年稳赚10%,实际情况可能今年亏10%,明年赚30%。指数基金涨的时候还好,卖掉一部分就够生活开支了,可是假如今年亏钱了,那我们的生活费从哪里来呢?

确实,指数基金的波动风险不小,但是指数基金的收入真的只来自上涨吗?

买房有房租,其实指数基金也是可以收“房租”的——股息(股息、分红、派息说的是一回事儿)。可能是因为股票市场本身的波动幅度太吸引人,股息这个重要的收入来源很多时候被忽略了。指数基金的价格有涨有跌,但是股息是相对稳定的。

以沪深300指数为例,目前的股息率是2.58%,相当于不考虑市场涨跌,每年都有2.58%的现金收益打到我们的账上。作为对比,货币基金的代表余额宝的年化收益率为2.43%,买房出租的租金回报不到2%,还得你费心打理。

而且除了股息这个稳定的保底收入,指数基金还有无限的上涨可能。沪深300指数过去十几年涨了4.4倍,折算年化收益率为11%,而且这个涨幅还没考虑股息。

1 000万元的投资方案

考虑了这么多方案,我个人打算这么安排1 000万元。

100万元首付先买一套房,解决基本生活问题,首选二线城市。假设首付30%,买入一套300万元的房子,贷款利率为5%,贷款30年,每个月需要还款的本息和是10 700元。

再拿900万元直接买入沪深300指数基金,每年股息率是2.58%,计算下来,每个月可以产生的现金流是19 350元。

这样算下来,每个月还有8 650元的自由现金流,同时解决了住房和投资问题。

如果完全看数值好像不算高,那是因为我们的投资计算得非常保守,只考虑了股息收入,没有考虑市场的上涨。如前文所说,过去十多年,沪深300指数基金的累积涨幅超过4倍。

我们完全可以拿股息这类稳定收入维持基本生活,用增值收益满足我们更大的消费欲望。如果牛市来了,我们就卖出上涨的部分,改善自己的生活。即使是像2019年一波三折的“悔棋”行情,细细一算沪深300指数上半年的涨幅也有22%了,198万元的收益,大部分小目标应该可以实现了。

投资方案的优化

其实上面的投资方案还有可优化的空间。针对股利率而言,红利指数、恒生指数都比沪深300指数更加客观,可以达到4%的水平。如果我们在资产中适度配置部分这类更高股息率的指数基金,我们的收入会更加可观。

股息——给自己发工资你应该已经找到了上面这个思维游戏的重点——投资增值以外,我们还需要创造稳定的现金流,而对长期投资而言,实现稳定现金流的最佳途径就是基于股息的现金分红。

股票实现收益的两个方式,一是股票自身的增值,二是股息。所谓股息就是上市公司对股票所有人分配当年利润。就好比房产如果租出去,收入一部分来源于房价变化,另一部分来源于房租。股票的“房租”就是股息。

相比于股票价格的高波动,股息的收入要稳健得多:

•稳定性堪比工资,而且不会炒你鱿鱼。

•增长没有上限,未来10年大概率跑赢工资增长。

•以现金流的形式直接到账。

当我们通过基金间接持有这些股票的时候,上市公司发放的股息就会进入基金的净值之中,最后再由基金公司分红发放到持有人手中。虽然有的基金并不分红,但是这部分资金并没有被“私吞”,而是变成了基金中的资产重新投入市场。

投资产品的涨跌不定,如果要靠投资产品的增值来维持现金流收入,很容易就会遇到麻烦,因为万一市场跌了呢?但是以股息为主要现金流收入就没有这个问题,因为股息的发放比投资产品的涨跌要稳定得多,即使在市场大跌、金融危机时期,股息依然会发放,只不过数额可能减少。要说稳定程度,我觉得股息收入完全可以媲美工资,甚至高于工资,你的投资产品不会炒你鱿鱼,但你可能要时不时担心一下失业问题。

市场大跌后股息还稳定吗

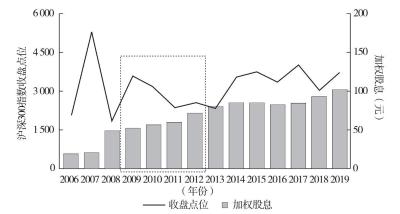

沪深300指数从2006年至2019年的走势及每年股息变化(指数点位×股息率)如图2.12所示。

图2.12 沪深300指数的走势和股息情况

图2.12 沪深300指数的走势和股息情况

资料来源:理杏仁。

从图2.12可以看出,相比于市场的涨跌,股息收入实在稳定太多了,每年都是稳定的现金产出,而且大多数年份都稳定增长。

即使在2008年这样的市场暴跌行情下,如图2.12中虚线框内所示股息还是实现了正增长。另外,我们也可以看一下2010 ~2013年这4年的数据,这段时间市场相当低迷,持续下跌。可是股息收入还在稳定增长着。

股息能跑赢工资增长吗

另外一个担忧就是,工资增长很快,我们的投资到底跟不跟得上工资增长。这个担忧看似合理,如图2.13所示,我们的工资增长都是几何级的。

图2.13 1995—2018年中国城镇人均可支配收入及年增长率

图2.13 1995—2018年中国城镇人均可支配收入及年增长率

资料来源:高瓴资本。

对比图2.13中的数据,2005—2018年这个时间段,我们的工资增长了大概3倍左右(285%),然后我算了一下股息的增长情况,居然也差不多是3倍,刚好打平手。而如果看更多国家和地区,工资增长反而是跑不赢股息增长的。

其实不看数据也能从逻辑推理上得出这个结论。我们工资收入的来源是公司,与股息实际上是一样的。但是指数里(比如沪深300指数)集中的是一批经过层层选拔的上市公司,经营能力大概率高于社会平均水平,股息增长超过工资增长才是常态。

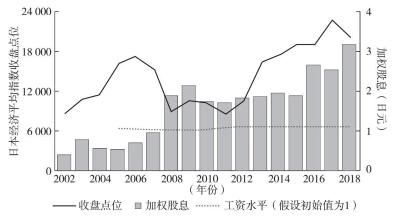

所以我又找了一下其他资本市场的数据,图2.14所示为2002—2018年日本经济平均指数走势与股息变化及工资水平。可以看出,日本平均经济指数2002年至2018年上涨近3倍,股息增长更多。但是工资基本停滞。

图2.14 2002—2018年日本经济平均指数走势与股息变化及工资水平

图2.14 2002—2018年日本经济平均指数走势与股息变化及工资水平

资料来源:日本央行,公开市场数据。

同样地,我也对美国和德国的情况进行了统计,结论是,股息收入相当稳定,即使在2008年金融危机时期,股息依然正常发放,只是数额有所减少而已,而经济复苏后,股息就又上了一个台阶。

在美国和德国,股息增长也是远远跑赢工资增长的。比如德国,从2002年至2019年,工资增长了50%,而同期股息增长达到250%。资本赚钱有自身的天然优势。

早期没有本金的时候,确实必须指望工资收入,但是有一定本金以后,我们应该考虑投资理财。我个人认为,出现中年危机的原因之一就是没有投资来增加收益。

如何获得股息前文给大家介绍了“股息”这个好工具,现在就具体介绍我们应该如何获得股息。

这里有一个非常值得参考的指标——股息率。

股息率=年总股息/股票价格

如果是指数的股息率,则是指数内所有股票股息率的加权平均值。

因此,获得股息收入只需要两步:

•找到一个股息率比较满意的指数。

•找到与这个指数对应的基金,然后等着分红。

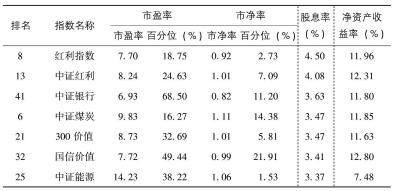

选择指数相对简单,因为指数的股息率很容易查到。比如在搜索网站输入“沪深300指数股息率”,就能找到很多汇总数据,也可以在一些网站,如乌龟量化,找到免费的指数汇总表。部分指数股息率如表2.2所示。

资料来源:乌龟量化,2019年6月数据。

通常,大盘指数的股息率高于小盘指数,稳定行业的股息率高于高增长行业。对于股息比较看重的投资者,建议考虑中证红利指数,这个指数本身就是以股息发放作为指标建立的。

这里说明一下,如表2.2所示,虽然红利指数股息率更高,但我还是更倾向中证红利。红利指数的全称是上证红利指数,只覆盖了在上海证券交易所上市的公司,没有覆盖在深圳证券交易所上市的公司。

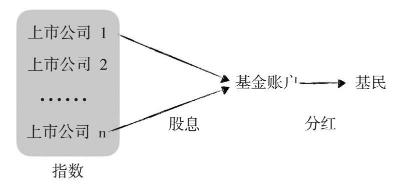

但是选定指数以后并不是就万事大吉了,因为指数是不能直接投资的,我们需要通过申购对应的指数基金来实现投资。基金分红的来源如图2.15所示。

图2.15 基金分红的来源

图2.15 基金分红的来源

基金收到股息以后,会自行决定要不要把收益以分红的形式发放给基金投资者。这一步基金公司自己确定,不同基金会有很大区别。所以,即使你投资了高分红的指数,也有可能拿不到分红。但是也不用太担心,即使拿不到分红,这些钱也还在你的基金账户上,没被基金公司“私吞”,只是被用于再投资了,相当于在基金App里选了“红利再投资”。

如果对分红比较看重,比如我财务自由以后就打算以分红作为主要的收入来源,就有必要检查基金的具体分红政策。

查看基金的分红政策和记录

我个人比较推荐用“天天基金网”查询基金情况。最简单的方法就是,直接检查基金的分红记录,在网站搜索一只基金,跳转的介绍页面的下半部分就能查到分红记录。

除此以外,也可以找到基金的《招募说明书》,也能找到对分红政策的说明。但是这部分大多是条款,可参考性不强。也有部分基金条款写得清清楚楚,可是就是不分红的。所以,首要参考的还是分红记录。

假如基金不分红怎么办

假如我找到一只基金,其他都挺好,但就是不分红,我们应该怎么办?放弃吗?

我的建议是,直接买。前文说过,即使基金没有分红,但股息还是按时支付到基金账户中的,只是不是以现金的形式。假如需要用钱,我们完全可以自己根据股息率计算出股息数额,然后卖出对应基金份额,自己给自己分红。唯一的缺点可能就是要承担部分赎回手续费。

相比于一只基金是否分红,更重要的考量因素应该是基金的管理费率,分红与否只是个形式,不管分红不分红,钱都在那儿。

关于国际指数基金

相比于国内指数基金,国际指数基金的逻辑要简单清楚很多。大部分指数基金都是正常分红的,通常是一个季度一次。不分红的指数基金通常会注明Accumulation或者字母A,代表默认红利再投资。

除了基金官网以外,基金的股息率和派息记录都可以在网页morningstar.com上找到。

财务自由以后的投资安排财务自由以后,我们的主要投资目的就变成了获得收入而不是增值。所以需要对投资组合进行一定调整,应该从增值向获得收入切换,在求稳的基础上,追求相匹配的高收益。实际的投资收益大概率会比财务自由以前追求快速增值的时期低一些。财务自由以后,我会按照如下思路调整投资组合:

•增加紧急备用金的占比。有可能会预留两三年的基本生活费,而不是像工作时期只留几个月。不管投资多么求稳,股票类投资都占较大比例,必然要面对偶尔的亏损。因为没有了工资作为支撑,自然就需要一个更大的“蓄水池”。

•增加债券基金占比。债券基金的回报虽然不及股票基金,但是胜在稳定性高,每年都有收益,不过是赚多赚少的问题。传奇基金经理人彼得·林奇(Peter Lynch)在退休以后也是大幅度增加债券基金的占比。

•增加高分红基金占比。股票分红同样是非常重要的收入来源,高分红基金胜在“熊市分红稳定有保障,牛市赚钱不含糊”。

总而言之,在一定限度内增加投资组合的容错性,即使在熊市市场整体下跌的情况下,依然有钱赚、有钱花。虽然整体净值可能是亏损的,但是一定要有正在赚钱的仓位。

写到这里其实还没完,可以预见实现财务自由以后的几年,我的投资目标很可能还会再从获得收入转回增值。

虽然大部分人追求财务自由的一大动力就是可以彻底放假,但是真的长期休假以后又会渴望重新回归工作,而且这个时间一般很难超过3个月。阿德勒心理学有一个相关解释,“获得贡献感”是幸福的核心之一,创造价值其实是幸福生活的必要条件。所以我很可能会重新工作,只是这一次我不再为钱工作,而是为了自我实现和创造价值。