结论

既能判断正确,又可以拿住仓位的交易员并不常见。我觉得这是交易中最困难的事情之一……我的思考从来都没有为我赚到大钱,反而一直是我的以静制动在帮助我。明白了吗?是我拿得住(仓位)!

——杰西·利弗莫尔

行文至此,我已经论证了自己的经济中短周期理论如何可以应用于预测中国股市,以及如何在极端市场环境里指导交易。经济周期的波长和股市收益率周期是一致的。从这个经济短周期的波长得到的850天移动均线,恰好与各个主要股指的历史性拐点相吻合。因此,850天移动均线的确是市场的长期趋势。李嘉图从他的经济直觉中获得的对市场趋势的洞察,今天仍在继续发挥作用。

托马斯·马尔萨斯是与李嘉图同时代的经济学家之一,也是李嘉图的灵魂伴侣,他当年以另类的方式与李嘉图合作。他们通过一系列关于当时各种重要经济问题的公开辩论共同进行理论探讨。值得注意的是,在关于“玉米法”的辩论中,两位挚友在对立面进行的激烈的思想交锋,奠定了后来马尔萨斯关于经济租金原理的基础,以及李嘉图的比较优势原理。这两套理论都是现代宏观经济学的基石。

在与李嘉图进行经济“剩余产能”的辩论中,马尔萨斯认为总需求可能小于完全就业时的总产出。马尔萨斯后来在他的巨著《人口原理》中,进一步论述了关于非生产性消费阶层的存在,对于解决社会供应过剩的必要性。再后来,凯恩斯也认可,马尔萨斯的理论是就业不足条件下形成凯恩斯主义均衡点的前身。可惜无济于事,李嘉图“没有看到非生产性消费阶层存在的理由”。

随着中国人的储蓄习惯在2010年左右发生变化,李嘉图的上涨趋势在中国股市逐步演变为一个明确的交易区间,新的流动性来源是引发新的上涨趋势的必要条件。同时,中国自2015年以来一直在进行汇率改革,以及从2019年开始了LPR(贷款市场报价利率)改革。中国的改革开放已经开始深化和加速。这些都是里程碑式的改革,一旦完成,中国将重新掌握对其货币政策的主导权,逐步远离美联储的影响。在2020年5—6月,由于美联储为了应对新冠肺炎疫情开始了史无前例的宽松货币政策,全球的货币体系正在面临历史性的格局变化。不仅仅美国的广义货币供应增速达到了历史性高峰,并引领全球,中国自身的广义货币供应的增速,也重新回到了两位数的水平。这是近年来最快的货币供应增速。

我认为,工人工资的增长落后于劳动生产率的提高,一直在压抑社会总需求和通胀水平,直接造成了社会收入和财富的差距。顶层人口拥有财富,类似于马尔萨斯的“非生产性消费阶层”。而来自庞大社会底层的、被压抑的总需求,根本无法完全吸收与之人口比例类似的总产出。这个观点将在后文进一步论述。

展望未来,非生产性消费阶层的存在将继续为通胀和利率下降预留空间,一直到利率变成零为止。虽然还有很长的发展道路,但中国的货币政策独立性,因分配不均而导致的一批非生产性消费阶层,美联储无底线的宽松货币政策,以及随着中国资本市场进一步改革开放和全球指数权重的增加带来的外国资金流入等因素,将成为未来引发新的上升趋势的必要因素。目前,850天移动均线仍然是上证指数运行的重要趋势线。毕竟,即便是2015年夏天那个5000点的泡沫,也没有让这条移动均线突破3200点。要形成一个新的趋势,上证指数的850天移动均线必须决定性地突破3200点——这也是迄今这条长期趋势线的历史高峰。中国的货币政策周期如图4.25所示。

2010年是中国股市的分水岭。在2010年之前,850天移动均线不断上升,显示投资者当时赚的是由于经济增长导致经济规模不断扩大的利润,在一个不断被做大的馅饼里分得更大的份额。然而,在2010年之后,这条移动均线已经停止创出新高,并且被局限在一个交易区间内。上证指数变成了一个零和博弈游戏。2010年也是中国人的储蓄和投资习惯发生变化,以及经常账户占GDP比例下降和投资增长开始减速的一年。上证指数或许需要政策的改革和扶持,才能形成一个新的上升趋势。

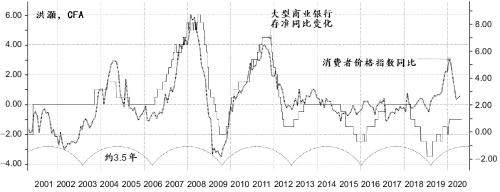

图4.25 中国的货币政策周期

图4.25 中国的货币政策周期

注:大型商业银行存准(左轴),消费者价格指数(右轴)。

数据来源:彭博,作者计算。

康德拉季耶夫和基钦的研究也证明了,时长42个月,也就是3.5年的股市周期的存在。这个市场周期和我通过独立量化研究推导出来的市场周期的时间长度基本一致。虽然股市波动往往大于经济基本面的变化,但中国可以借鉴美国长期牛市的经验。新牛市的产生需要新的流动性来源。中国不断深化利率和汇率改革以掌握货币主权,全球货币量化宽松,全球指数纳入和外国资金流入,都是潜在的新增流动资金来源。长远来看,中国新的牛市可能正在酝酿。然而,在新的趋势出现之前,上证指数仍然是一个受制在交易区间内的零和博弈游戏。一如凯恩斯在《就业、利息和货币通论》里所述:

根据以往经验,无论是消息面还是市场氛围的改变,都足以影响市场大众的心理,因此,专业投资者被迫去预测即将发生的变化。这是投资市场被所谓“流动性”影响不可避免的结果。在传统金融理论中,没有什么是比崇拜流动性更反主流的,这是投资机构都热衷于把资源集中在具有“流动性”的证券上的原因。

从社会的角度来看,高明的投资目标应该是去击败那些制约我们未来发展的时间和无知的黑暗力量。但从私人的角度来看,所谓最高明的投资,却是“抢跑”,正如美国民众充分表现出来的那样,要智胜众人,还要把坏的、贬值的残破皇冠抛给接盘侠。