如何预测中国经济

中国可能是对宏观经济学家最顶礼膜拜的一个国家了。或许是因为我们今天的市场经济,是从学习苏联的计划经济后破茧而出的。即便在今天,中国在宏观经济规划里仍然非常强调一个具体的增长目标。比如,一个粗线条的增长计划就是,让中国的经济规模每10年翻一番。我们可以用简单的“70原则”换算,这个隐含的经济增长目标就是70/10(年)=7(%)每年。“70原则”是一个简单的拇指计算法则,给定一个每年的增长速度,再用70除以这个增长速度,就可以得出以这个速度增长的经济体的规模每翻一番所需要的时间长度。比如,如果中国经济的年增速放缓到5%,那么中国经济的规模则需要每14年[70/5(%)=14(年)]翻一番。

现今,我们在做宏观经济规划的时候,还是非常强调5年计划的。而苏联在其计划经济时代,也是以每5年来计划其经济发展的规模的。虽然设定增长目标对计划宏观经济有一定的意义,但是在中国经济体量已经达到100万亿元规模的今天,在宏观杠杆率居高不下,基建投资效应开始边际递减的现在,如果再设定一个具体的增长目标,那么很可能会为了达到增长目标而浪费资源。

国外对于宏观经济的管理,鲜少设定具体的增长目标。比如美联储货币政策的双重目标,是要保证充分就业和稳定通胀。这两个货币政策的目标,都与保证民生息息相关。保障就业,就是保证人民有工作收入;稳定通胀,就是要保证人民收入的购买力。当然,如上所述,美联储货币政策的隐含目标,也是最终极的目标,其实是美国的股票市场。如果保证市场能正常运行,并在市场出现危机之时出手相救,那么其他两个显性的目标则更容易实现。毕竟,股票市场的上涨有很强的财富效应。2020年的新冠肺炎疫情使中国和世界经济遇到了前所未有的挑战。这也是中国首次放弃具体的增长目标的一年。疫情虽然带来了新的挑战,但或许会让中国的宏观经济管理进入一个新的模式。

中国宏观经济管理的另一个执着,就是对波动性的厌恶。尤其是最近几年,在宏观管理者论述宏观经济情况的时候,“稳”“可控”等字眼屡见不鲜。甚至对于反映宏观经济的股票市场,管理者对价格波动性的容忍度也非常低,在市场出现一些波动的时候,很容易习惯性地以“慈父”的心态去出手平抑市场波动,保护中小投资者。其实,中国投资者经过了这么多年的市场波动的洗礼,心态早就非常坚韧了。中国市场需要的,并不是管理者在市场波动的时候挺身而出。如果那样做,在平抑了市场的同时,也剥夺了市场以价格信号分配资源的功能、投资者受教育的机会,以及宏观交易员通过波动性获取回报的机会。一潭死水似的市场看似没有波动,安静平和,但也没有了交易机会。2020年3月市场史诗级的暴跌并非没有赢家,美国各大投行的交易收入其实都创了历史新高。

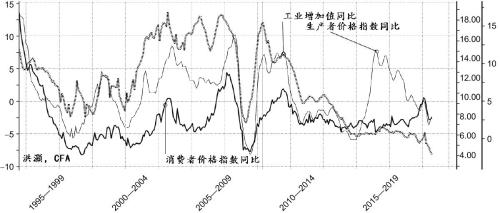

这种对于宏观经济管理的思路,也在最近10年开始反映在中国宏观经济变量的变化上。如果我们看一下中国宏观经济变量在2010年前后的表现,就会发现这一年是中国宏观经济重要的分水岭。许多重要的宏观经济变量,如GDP增长速度、工业增加值、货币供应、投资增速和价格通胀等的波动性,似乎在2010年之后突然崩塌了,与之前这些变量在20世纪90年代表现出来的巨幅波动大相径庭(见图3.7)。

图3.7 自2010年11月以来,除PPI(生产者价格指数),所有宏观经济变量的波动性均大幅下降

图3.7 自2010年11月以来,除PPI(生产者价格指数),所有宏观经济变量的波动性均大幅下降

注:生产者价格指数(左轴),工业增加值(右轴内),消费者价格指数(右轴外)。

数据来源:彭博,作者计算。

对于价格通胀波动率的消失,去通胀甚至通缩现象的出现,我认为很大一部分是社会贫富分化导致有效需求的不足造成的。这是一个长期的社会经济现象,我在之后的章节将详细讨论。即便如此,我的这个理论似乎也无法解释为什么2010年成了一个关键的时间节点。回溯历史,我们会发现,2010年正好是2008年全球金融危机之后,中国进行4万亿经济刺激计划,2009年经济开始复苏之后的第一个完整的年份。在这一次开闸放水之后,中国货币政策的有效性开始边际递减,表现为每一个单位的GDP增长,都对应着越来越高的信贷增长,信贷增长的速度远远超过了经济增长的速度。

因此,如果要用货币政策来平抑波动,宏观经济里过度的流动性的确压抑了波动性。或者说,这种类似于美联储货币政策的隐含目标和宽松的货币政策,让所有参与者都达成了一个共识,那就是如果经济再次遭遇困境,那么政府一定会再次出手相救。美国市场里流行的“美联储看跌期权”,就是建立在宏观经济的流动性不断上升、波动性不断下降的基础上的。在这样一个环境里,投资回报形成了一个下面有底、上不封顶的不对称分布。过去10年,美国市场里做空波动性来获得这个不对称回报的交易一直很流行。这个交易的主要逻辑就是基于“美联储的看跌期权”——每当市场陷入困境时,美联储都会出手纾困。由于持续的流动性供应抑制了市场波动,押注波动性会趋势性下降是有利可图的——这个波动性的趋势性下降会持续到2018年1月中美贸易摩擦升级导致的波动性巨震为止。当时,许多之前专注于做空波动性,押注市场波动性长期趋势性下降而获益的基金,一夜之间回吐了多年来积累的几倍的收益。许多做空波动性的ETF的价格暴跌近零,被迫清盘。

2008年果断的宏观救市,最终使“美联储看跌期权”策略登上了对冲策略的王者之巅。然而,当人们认为下行的风险受到政策保护的时候,他们在做投资决策时的风险偏好将被无节制地放大,甚至乐于承担与回报不相称的风险,以达到回报最大化的目的。这就是传说中的市场道德风险——反正爆仓了有央行兜底。这是一种类似于中国市场里刚性兑付的逻辑,比如,过去几年盲目加杠杆去追逐一些回报非常低的地产项目融资。这些鲁莽的行为,都将导致系统不能产生足够的回报来偿还资金成本,最终导致系统崩溃,降临一个“明斯基时刻”。

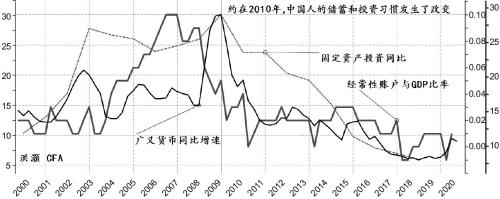

我们还可以从中国人的储蓄和投资习惯的角度,来观察中国宏观经济波动性消失的现象。2010年以来,我们不仅仅观察到宽松货币政策的效应正在边际递减,同时中国人的储蓄和投资习惯也发生了变化。在宏观经济里,广义地说,储蓄等于投资。在2010年左右,我们看到中国的以经常性账户与GDP比率定义的宏观储蓄率达到了一个高点,并开始下降(见图3.8)。在2010年随后的几年,美国的宏观储蓄率上升,表现为美国的经常性账户与GDP的比率开始上升。当然,这个现象也和美国经济在经历了2008年严重的金融危机之后,私人部门开始修复资产负债表,以及美国的页岩气革命导致美国从历史上一个最大的原油进口国变成了出口国息息相关。

图3.8 自2010年以来,中国人的储蓄和投资习惯发生了显著变化

图3.8 自2010年以来,中国人的储蓄和投资习惯发生了显著变化

注:广义货币同比增速(左轴),经常性账户与GDP比率(右轴内),固定资产投资(右轴外)。

数据来源:彭博,作者计算。

历史上,中美两国经济互补性很强。中国生产,美国消费。在中国出口获得美元之后,中国人民银行从市场上回收了这些美元,形成中国的外汇占款,并在此基础上根据中国经济发展的需要酌情提供货币供应。因此,美国依赖于进口和过度消费导致的经常性账户赤字,曾是中国货币体系流动性的重要来源。2010年之后,由于美国的宏观储蓄率下降,回笼出口美国带来的美元收入对中国货币增长的贡献也就下降了。而中国的宏观储蓄率下降,同步于投资增速放缓的现象。假如我们把中国的经常性账户与GDP的比率看作一个全球化的代理指标,那么可以把2010年看作全球经济一体化的顶峰。从那时候起,全球经济逐步走向分化。直到今天,在疫情之后全球供应链崩溃,形成各国开始各自为政的局面。

中国宏观经济里的波动性逐步消失,也反映为最近几年中国的GDP增速在图上表现出来基本上就是一条直线。也就是经济学家热议的,中国经济进入了一个“L形”区间。许多国外的中国观察家认为,出现这种经济增长的轨迹是经济数据造假的结果。我对此观点并不能苟同。很简单,如果GDP增长的速度被造假,那么为什么宏观经济里的一些其他变量,如PPI、猪肉价格等,仍然保持着相当的波动性呢?同时,我们在上诉的论述中也展示了各个主要的经济变量,如货币供应、工业增加值、通货膨胀和投资增速等之间的相关性一直是非常密切的。这些数据在2010年前后同时发生了趋势性变化,也同时呈现出一个“L形”的走势,但是它们之间的相关性却没有改变。换句话说,如果GDP的数据造假,那么其他宏观数据也必须同时造假才能圆谎。在我看来,进行如此大规模的造假是非常困难的。而其他民间数据的运行趋势,如温州地区民间贷款利息,也在2010年之后出现了逐步下行并平坦化的趋势,与上述宏观数据的走势一致。因此,我认为中国经济的“L形”走势并非如西方观察家所认为的是数据造假的结果,而是由深刻的经济结构变化导致的,尤其是中美两国人民储蓄和投资习惯的变化和中国货币供应的变化。

预测中国经济预测中国的经济运行,一般可以采用自下而上的方法。比如,预测“三驾马车”——投资、消费和净出口各自变化的情况,归总后得出整个经济的增速。对于计划制订者来说,也可以将各个省市自治区的经济增速加和归总来计算全国的增速。还有自上而下量化回归分析的方法,以货币供应、发电量、信贷、铁路货运量为自变量,来预测作为因变量的GDP增速未来的水平。然而,这些预测的结果,往往是滞后的。同时,这些预测的方法也是所谓经济增长目标形成的方式。这样的目标,其实在一个日益市场化的经济里意义并不大,有的时候还存在揠苗助长之嫌。

如果中国宏观经济的波动性消失了,那么中国经济的预测也就变得比较直白了。在这样的新环境里,对于宏观经济的预测,重要的并不是去过分纠结于经济数据的绝对水平,甚至也不是这些数据的每个报告周期的变化。因为在一个“L形”经济里,这些数据对于经济基本面的反映已经钝化了。更重要的是,我们要预测经济未来运行的趋势,以及趋势发生改变的大约的时间节点。作为一个投资者,重要的并不是去预测经济数据,而是判断市场里各种类别资产的价格如何反映经济运行的趋势变化,并将这个判断付诸投资决策、资产配置。

在中国经济的宏观波动性消失之后,究竟哪一个变量能更好地反映经济运行的波动性?毕竟,明斯基的观点是,波动性并不能够被平抑,而只能被管理者用宽松的货币政策来暂时压抑。这种对于波动性的暂时压抑,也将导致市场参与者产生波动性永久消失的错觉,并不计后果地增加风险以获得更高的回报。这种不计后果的追逐风险收益的行为,最终也将导致整个系统不负重荷而崩溃。

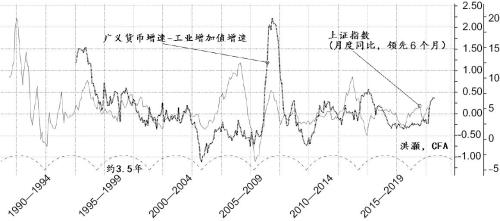

中国宏观经济波动性的消失是对资产定价的一个重要观察。过去,广义货币供应增长对中国股市的表现至关重要。如果没有它,我们就不会看到4万亿刺激计划之后股市的复苏反弹,以及随后几年随着货币增长放缓而出现的黯淡回报。我们把经济里超额的流动性定义为广义货币增速和工业增加值之差。因为只有超额的流动性,也就是超过了实体经济增长所需要的资金供给,才会导致经济增速超过潜在的增速,并导致通胀过热。我们可以把这个计算超额流动性的指标,和上证指数的回报率做一个比较。我们会发现,上证指数的回报率领先超额流动性3~6个月(见图3.9)。也就是说,虽然超额流动性可以解释经济超潜力增长的情况,但股票市场往往更能提前反映未来。

图3.9 上证指数领先货币超发3~6个月

图3.9 上证指数领先货币超发3~6个月

注:上证指数(右轴内),广义货币增速-工业增加值增速(右轴外)。

数据来源:彭博,作者计算。

凯恩斯曾说:“货币是连接过去和未来的枢纽。”在中国这样的经济体里,我们上述的讨论已经证明了中国的股市往往会提前反映经济将发生的变化。也就是说,中国的股市和货币供应一样,是实体经济的领先指标。因此,预测股市回报率的变化和趋势,可能是对中国经济最好的预测。我们应该如何预测股市回报率的变化?

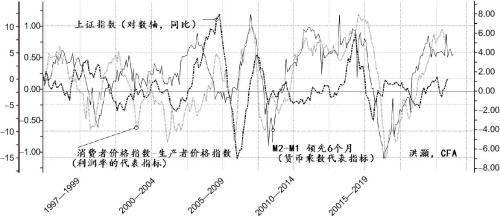

在上述的论述里,我们讨论了除PPI外,宏观经济波动性是如何全面下降的。PPI受货币政策的影响较小,这似乎也是合理的。因为这些政策无法影响大自然和生命中的无常,所以也不会对农作物的收成、矿物的发现和工业大宗商品的生产成本产生太大的影响。如果用CPI和PPI之间的差距来近似衡量企业的利润率,那么我们将立即面临一个难题。社会的分配不平等和中国人的储蓄和投资习惯的变化抑制了CPI的波动,但PPI的波动却仍受其他非政策、非经济变化的影响,反复无常。PPI的波动性大于CPI的波动性说明,企业对上游成本的控制能力低于对下游商品的定价能力。企业的定价权因此不断下降。

如果CPI的涨幅高于PPI,或者说企业的利润率扩大,那么这家企业的股票应该受惠。反之类推。如图3.10所示,我们可以看到CPI和PPI之间的差额(即利润率),M2(广义货币供应量)和M1(狭义货币供应量)之间的差额(即货币乘数),存在着密切的相关性。如果货币环境放松,就像2020年3月新冠肺炎疫情之后那样,那么企业的经营环境应该会有所改善,利润率往往也会改善。然而,鉴于企业在宏观波动性下降的环境中定价权较弱,盈利对相应股票定价的影响将较小,因此,对于观察到的股市波动,其他决定股票回报的非盈利因素肯定在起着更大的作用。

图3.10 货币乘数领先上证指数3~6个月

图3.10 货币乘数领先上证指数3~6个月

注:M2-M1(左轴外),上证指数(左轴内),消费者价格指数-生产者价格指数(右轴)。

数据来源:彭博,作者计算。

我们将股票回报的来源分解为两部分:盈利增长和估值扩张。如上所述,在新的宏观环境下,企业的定价权正在减弱,盈利增长对股票回报的贡献应该会越来越少。因此,在这样的新的宏观环境下,估值倍数应该是股票回报的更重要的来源。的确,在分解了股市的实际回报率之后我们发现,盈利增长对股票回报的贡献越来越少了。2006年以来,估值的变化决定了绝大部分的股票回报。这个现象在2009年的复苏和2015年的泡沫时期是最明显的。当时,流动性非常宽松,但经济的基本面却非常差。A股可以在一段时间内脱离基本面上涨,直到估值偏离基本面太远,反弹自然就会不负重荷。

综上所述,归根结底,对中国宏观经济的预测,也就是对股市未来回报率的预测。由于股市的回报率同广义货币供应的增速,尤其是超额广义货币供应的增速的变化息息相关,所以对中国宏观经济走势的预测,也就是对未来货币政策取向的判断。而未来货币政策的取向,又往往取决于当前所面对的经济形势。这也是为什么与货币政策变化高度相关的股市回报率的变化,往往与当前的经济基本面相悖——毕竟,股市是宏观经济的领先指标。然而,对于投资者而言,预测股市未来的走势,往往更为重要。